'실적+브랜드파워+고배당 매력' 경쟁력 분석

홍콩상장을 통한 해외시장 진출 본격화 이슈

고성장 3대 전략, 글로벌화 성공 가능성 진단

이 기사는 8월 6일 오후 4시33분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

[서울=뉴스핌] 배상희 기자 = <홍콩상장을 통한 글로벌화 가속화①② 中 레드불 '둥펑음료'>에서 이어짐.

◆ 홍콩상장 준비, 아태시장 중심 글로벌화 박차

둥펑음료는 홍콩증시 이중 상장을 준비 중에 있다. 홍콩증시 상장이 완료될 경우 식품음료 업계에서 또 하나의 'A+H(중국 본토와 홍콩증시에 동시 상장된 종목)'이 탄생하게 되는 것이다.

지난 3월 8일 둥펑음료는 공시를 통해 자본력 및 종합 경쟁력 제고, 글로벌 브랜드 이미지 향상, 글로벌 사업 추진을 위해 홍콩증시 상장을 추진한다고 밝혔고, 4월 3일에는 홍콩증권거래소에 상장 신청서를 제출했다고 전했다. 현지 언론매체 보도에 따르면 둥펑음료의 홍콩증시 상장에는 화타이국제(華泰國際), 모건스텐리, UBS그룹이 공동 주관사로 참여할 예정이다.

이번 홍콩증시 상장을 통해 둥펑음료가 실현하려는 최종 목표는 글로벌 시장에서 영향력 확대다. 앞서 홍콩증권거래소에 제출한 상장신청서에서도 둥펑음료는 현재 해외 시장에서의 발전 기회를 모색 중이라고 밝혔다.

둥펑음료는 동남아시아 시장을 겨냥해 인도네시아, 베트남, 말레이시아에 자회사를 설립해 현지 공급망을 구축해가고 있다. 단기적으로는 동남아시아 시장에서의 영향력 확대에 집중하고, 중장기적으로 미국 등 기타 해외시장으로 영역을 넓혀가겠다는 계획도 제시한 상태다.

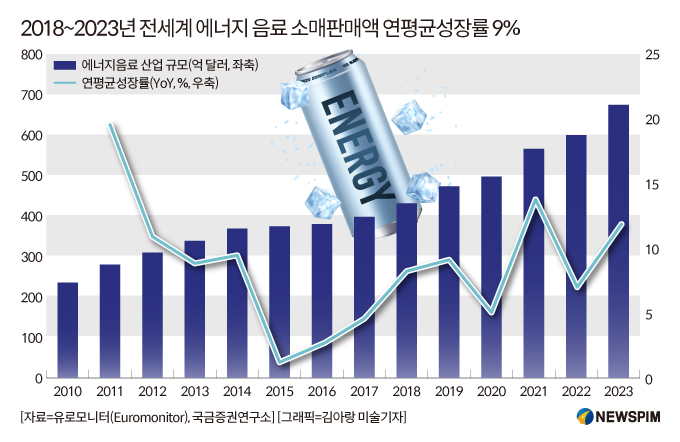

글로벌 시장조사기관 유로모니터(Euromonitor)에 따르면 글로벌 에너지 음료 소매판매 시장은 지속적으로 성장하면서 2023년 671억 달러에 이르렀고, 2018년부터 2023년까지 연평균 성장률은 9%에 달했다. 2024년에는 규모가 980억 달러(약 135조9800억원)까지 크게 상승하며 최근 5년간 연평균 성장률(CAGR)도 11.6%까지 올랐다.

중국의 경우 2024년 에너지음료 매출액은 1114억 위안을 기록했고, 2029년에는 1807억 위안(약 34조8800억원)으로 CAGR 10.2%로 성장할 전망이다.

중국 국내 음료 시장 경쟁은 나날이 치열해지고 있으며, 업계 경쟁 추이 또한 단일 제품 경쟁에서 '소비자 타깃층 세분화+소비환경과의 매칭+제품 유통채널의 고효율성'을 아우르는 종합 경쟁국면으로 바뀌고 있다. 중국 음료업계가 해외시장으로 눈을 돌릴 수밖에 없는 이유다.

현재 둥펑음료가 가장 집중하고 있는 해외시장인 아시아태평양(아태) 지역은 노동집약형 산업이 집중돼 있는 곳으로, 에너지 음료업계에 있어 잠재 성장여력이 높은 시장으로 꼽힌다.

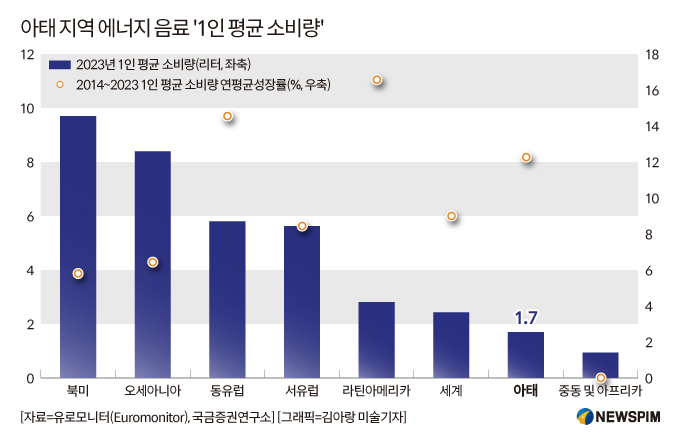

유로모니터와 국금증권(國金證券)에 따르면 2023년 아태지역의 총 음료 소비량은 73억 리터(ℓ)로 세계에서 에너지 음료 소비가 가장 많은 지역이다. 최근 10년간 아태지역의 에너지음료 총 소비량과 1인당 소비량은 모두 꾸준히 증가했으며 CAGR 또한 세계 평균을 웃돌았다.

다만, 1인당 소비량 규모로만 따져보면 여전히 낮은 수준이다. 2023년 아태지역 에너지 음료 1인당 소비량은 1.7ℓ에 불과해 성숙한 시장인 북미(9.7ℓ)의 5분의 1 수준에도 못 미친다. 음료 평균 단가 또한 ℓ당 2.3달러에 그쳐 세계 주요 지역 중 가장 낮은 수준이다.

이처럼 아태지역 에너지음료 시장은 판매수량∙가격∙양 측면에서 큰 성장잠재력을 갖고 있다는 평가가 나온다.

중국 국내 시장에서는 둥펑음료가 2024년 기준 판매량 점유율 47.9%로 1위를 차지하고 있다. 하지만, 전세계 에너지음료 시장에서는 오스트리아 레드불(Red Bull)과 미국 몬스터(Monster)의 두 브랜드가 선두주자의 입지를 구축하고 있어, 향후 둥펑음료가 어느 정도 영향력을 확장할 수 있을 지 주목된다.

◆ 중간배당에도 주가하락, 경쟁력&리스크 진단

지난 한달 간 둥펑음료의 주가는 10.43% 하락해 시장의 기대감에는 크게 못 미쳤다.

둥펑음료는 수익의 주주 환원에 적극적으로 나서온 대표적인 고배당주 중 하나다. A주 상장 이후 현재까지 총 6회의 배당을 실시했고 누적 배당액은 53억 위안이다.

올해 상반기 중간배당 계획도 밝혔는데 5억2000만 보통주에 대해 주당 2.5위안(세전)의 현금배당금을 지급할 예정이다. 총 현금배당액은 13억 위안으로, 이번 중기 배당금은 동기 순이익(23억7500만 위안)의 약 55%에 달하는 수준이다.

현지 전문기관은 둥펑음료가 보유한 4가지 경쟁력을 고려해, 해외시장에서 영향력을 확대할 수 있는 가능성에 긍정적 평가를 내린다.

기관이 평가한 둥펑음료의 4가지 경쟁력은 우선 국내 에너지음료 판매량 1위의 브랜드 파워를 보유하고 있어 경쟁사 대비 우월한 가성비 매력을 보유했다는 것이다.

생산능력 면에서도 경쟁우위가 있다. 향후 하이난(海南)과 인도네시아 공장 건설로 주변국까지 커버가 가능해, 운송비 절감 및 공급망 경쟁력 확대가 기대된다.

국내 다층적 유통채널 관리와 전국적인 판매 네트워크망 구축, 디지털화 경험 등이 해외에서도 성공적으로 이식될 수 있다는 평가도 나온다.

여기에 1인당 소비량 및 시장점유율 등을 감안할 때, 보수적 조건에서도 둥펑음료의 해외 에너지음료 시장 진출이 아태 지역에서 100억 위안 이상의 매출 증가를 기대할 수 있다는 평가가 나온다.

하지만, 둥펑음료 고성장세의 한계점도 제기된다.

내부적으로는 단일 제품 의존도가 여전히 높고 제품 판매량이 유통업체 채널에 크게 의존하는 등의 경영 위험이 존재한다는 지적이 제기된다. 앞서 언급한 경쟁업체 대비 상대적으로 낮은 연구개발비 비중도 그 중 하나다.

여기에 최근 몇 년간 대주주들이 여러 차례 지분을 매각한 것도 시장의 우려를 불러일으키는 요인으로 거론된다.

회사 공시에 따르면, 2025년 2월 둥펑음료의 3대 주주인 쿤펑투자(鯤鵬投資)는 자체 자금 수요로 인해 집중 경쟁 거래 방식과 대량 거래 방식으로 총 716만8900주, 즉 회사 총 주식의 1.38%를 넘지 않는 선에서 지분을 축소할 계획이라고 밝혔다. 둥펑음료의 또 다른 주주인 군정투자(君正投資)는 2023년과 2024년에 걸쳐 여러 차례 지분을 매각하고 현금화했다.

외부적으로는 글로벌 에너지음료 시장의 경쟁 격화, 일부 해외 시장 진출 시 관련 법규 준수에 따른 비용 상승(대표적으로 헝가리 에너지음료 라벨링 법규 개정), 원자재 가격 상승(2025년 PET 가격 10% 상승 시 마진 1.2%포인트 하락) 등은 해외진출에 따른 리스크가 될 수 있다는 진단이다.

[본 기사는 정보를 제공하기 위한 것이며, 투자를 권유하거나 주식거래를 유도하지 않습니다. 해당 정보 이용에 따르는 책임은 이용자 본인에게 있습니다.]

pxx17@newspim.com