외국인 순매도, 환율 급등→자금 이탈

투심 해빙기, 내년 이머징 격상 관측

"내년 VN지수 1400", 현재가 +10%

이 기사는 12월 11일 오후 4시23분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

[서울=뉴스핌] 이홍규 기자 = 올해 6월 연중 고점을 찍고 투자심리가 주춤해진 베트남 주식시장의 시세가 내년부터 상승세에 속도를 붙일 것으로 기대되고 있다. 올해 순매도 중인 외국인 투자금이 내년에는 순유입으로 전환해 시세 부양 효과를 낼 것으로 전망돼서다. 내년 하반기 글로벌 지수산출 기관의 '시장 분류' 재평가에 따른 지위 승격이 기대된다. 미국의 정책금리 인하 기조에 따라 우호적인 거시적 여건의 전개가 기대되는 가운데 베트남의 견실한 펀더멘털도 주목받고 있다.

1. 올해 한때 미국도 추월

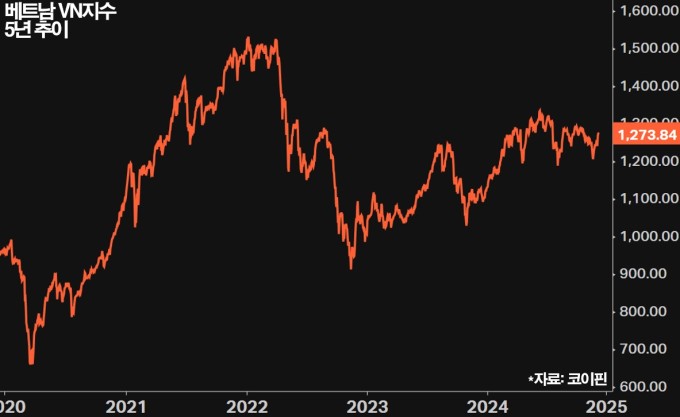

베트남 호찌민증권거래소의 주가지수 VN지수는 올해 들어 현재(10일 종가 1273.84)까지 13% 상승했다. 10%가 넘는 꽤 괜찮은 수익률이지만 연중 고점을 찍었던 올해 6월(1330대) 대비로 보면 아쉬움이 남는다. 당시 연초 이후 수익률이 18%로 미국 S&P500의 14%를 크게 '아웃퍼폼'했고 2% 하락했던 아세안 주식(글로벌XFTSES동남아시아 ETF<종목코드: ASEA>)의 성과를 크게 웃돌았었기 때문이다. 하지만 현재 성과는 아세안 주식과 동일한 수준으로 좁혀졌다.

|

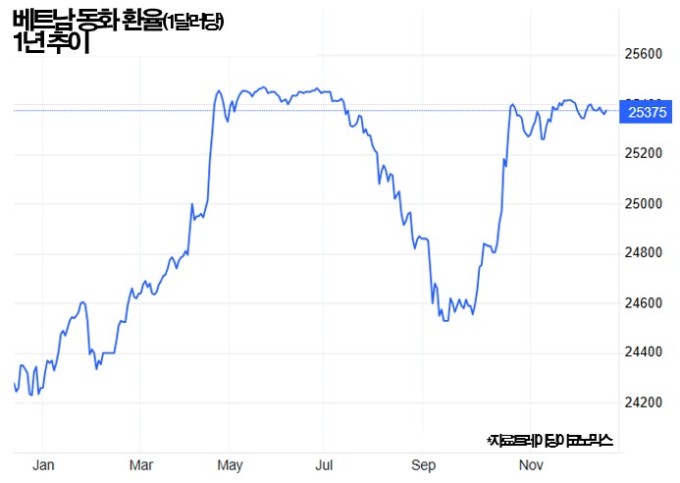

하반기 들어 베트남 주식시장의 시세가 탄력을 잃게 된 것은 거시적인 이유가 컸다. 올해 3월 베트남 중앙은행이 미국보다 먼저 정책금리 인하에 나서 베트남 동화 투자에 따르는 금리 유인력이 줄어든 가운데 환율이 급등해 동화 가치가 급격히 떨어졌다. 환율이 급등하자 외국인 투자금의 이탈이 가속했다. 4월 중순부터 7월까지 연초 이후 가치 절하폭이 5% 가까운 수준을 유지했다. 중앙은행이 개입에 나서 환율 안정화를 시도했지만 9월부터 다시 반등한 상태다. 올해 외국인의 주식시장 순매도액은 약 36억달러다.

3분기(7~9월) 기업 실적이 기대치에 미달한 점도 부담이 됐다. 핀그룹에 따르면 3분기 베트남 상장사 순이익은 전년동기 대비 22% 증가했지만 시가총액이 큰 금융업의 이익 증가율이 제한적었다. 또 시총 상위 업종으로 분류되는 제조·수출업종도 예상보다 저조했다. 금융 업종은 대출 성장세의 둔화와 주식시장 거래량 감소, 보험상품 판매 규제 강화의 영향을, 제조·수출업종은 미국과 유럽, 중국에서의 수요 감소와 태풍, 원자재 비용 및 환율 급등의 여파를 받았다.

2. 이머징 격상 기대감

그럼에도 내년 베트남 주식시장에 밝은 전망이 나오는 것은 저평가됐다는 판단과 환율 안정화 조짐이 그 배경에 있다. 미국 중앙은행 연방준비제도(연준)에서 기조적인 정책금리 인하가 기대되면서 금융시장의 여건이 한층 완화됐다. 무엇보다 내년 9월 지수산출 기관 FTSE러셀이 현재 '프론티어마켓'으로 분류해 놓은 베트남의 시장 지위를 '이머징마켓'으로 격상할 가능성이 거론되면서 움츠러든 투자심리에 해빙기가 찾아오고 있다.

전문가들의 내년 VN지수 전망치는 1400 안팎을 중심으로 분포돼 있다. 구오타이주난 시큐리티스베트남, 푸흥시큐리티스 등이 이런 전망을 제시했다. 나아가 핀란드 투자회사인 PYN엘리트펀드는 2500까지 상승할 수 있다고 봤다. 실현 기간을 2025~2026년으로 제시해 내후년 도달할 가능성도 열어뒀지만 베트남 주식에 대해 소위 '구조적인 강세'가 기대된다는 입장을 내비쳤다. 1400은 비록 2022년 1월의 최고가 1536보다 낮지만 현재보다 10% 높은 수치다. 최고가를 훌쩍 넘는 2500은 무려 현재보다 96%나 높은 수치다.

|

가장 큰 기대는 먼저 FTSE러셀의 시장 지위 격상에 따른 외국인 투자금 유입 기대다. 이번 달 앞서 FTSE러셀의 완밍 두 지수정책 담당 이사는 6~9개월 안에 베트남의 지위 격상을 평가할 것이라고 했다. 그러면서 이머징마켓으로 승격 시 패시브나 액티브 펀드로부터 50~60억달러 순유입이 예상된다고 했다. JP모간은 지위 격상에 따른 순유입액 규모를 최대 70억달러로 추정했다. 지난해 기준 베트남 주식시장 시가총액이 약 2500억달러로 추정된 점을 고려하면 시총의 3%가량의 자금이 기계적으로 유입되는 셈이다.

베트남 주식시장에서 유통되는 거래 가능한 주식(유동주식)의 비율은 45.5%라고 한다. 시총의 약 3% 자금이 들어와도 신규 유입분은 유동주식 대비 4.4~6.2%가 된다는 계산이 나온다. 이런 기계적인 유입액만으로도 상승한 시세 효과를 거둘 수 있다는 게 전문가의 견해다. 거래 활성화에 따른 유동성 증가나, 환율 안정화 등의 부차적인 긍정적인 효과까지 고려하면 그 파급 효과는 더욱 클 것으로 예상된다.

▶②편에서 계속

bernard0202@newspim.com