과잉투자의 상흔, 비용 인플레 압박

5대 기업 손상차손 보잉 매출액 규모

허리띠 졸랐다, 운영비 부담도 완화

이 기사는 8월 30일 오후 4시40분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

[서울=뉴스핌] 이홍규 기자 = 과거 금값 상승기 속에서도 수차례 빛을 보지 못했던 금광업계에 올해 들어 화색이 돌기 시작했다. 장기간 발목을 잡은 과잉투자의 상흔이 희미해지고 종전까지 실적에 하중을 가했던 운영비 급증의 부담이 덜어지면서다. 지난 10년 넘게 수익률이 금에 밀려 멀리했던 투자자들의 시선이 하나둘 다시 금광주로 모이고 있다.

1. 모처럼 화색

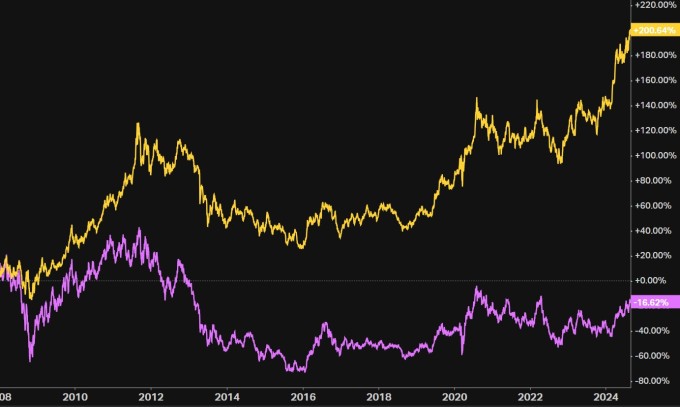

미국 주식시장에서 대형 금광주에 투자하는 상장지수펀드(ETF)인 '반에크 골드마이너스 ETF(종목코드: GDX)'는 올해 들어 25% 상승 중(29일 종가 38.88달러 기준)이다. 미국 금선물 시세(온스당 2521.2달러)의 같은 기간 상승률 22%를 웃돈다. 과거 장기간 번번이 금값 상승률을 밑돈 것에서 반전의 결과다.

통상 금 가격과 밀접하게 움직이는 것으로 알려진 금광주는 2008년 이후 작년까지 15년 동안 여러 차례의 금값 상승기가 있었지만 대체로 웃지 못했다. 예로 2008년 이후 현재까지 금값은 3배가 됐는데 GDX의 가격은 오히려 17% 하락한 상태가 됐다. 최근 5년 사이 연평균 수익률로 따지면 금은 11% 인 반면 GDX는 7%에 그친다.

금광주가 장기적으로 금값 상승의 수혜를 누리지 못한 배경은 2011~2015년으로 거슬러 올라간다. 당시 업계 경영진 사이에서는 신규 광산 개발에 상당한 열의가 있었다. 다수의 기존 광산 매장량이 고갈되고 있었기도 했고 중국을 비롯한 신훙국의 경제 성장으로 금 수요가 계속 증가할 것이라는 낙관론이 있었다. 금 가격이 사상 최고치를 기록하며 경영진의 설비투자를 부추겼다.

2. 처참한 설비투자

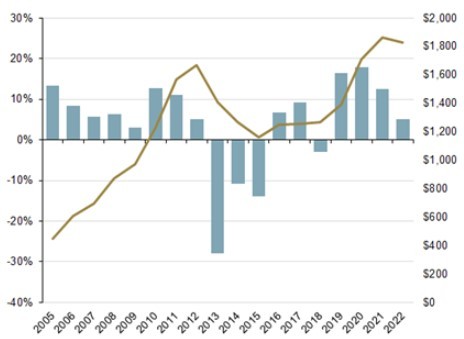

이때 업계의 광산 투자는 가히 무분별하다고 할 정도로 상당했다. 스프로트에 따르면 업계의 연간 설비투자 총액은 2011년 320억달러였던 것이 이듬해 510억달러로 1년 만에 60%나 늘었다. 자금 조달을 위해 주주가치 희석을 감수하고 대규모 증자를 진행했고 공격적인 인수·합병(M&A)을 이어갔다. 치열해진 '골드러시' 경쟁에서 승리하기 위한 자본 투입이 결국 자기 파괴적인 양상으로 전개됐다.

결과는 처참했다. 도널드스미스앤드코에 따르면 2011~2015년 5대 금광기업의 손상차손(보유 자산의 가치가 장부상의 가치보다 낮아지는 수준으로 하락해 회계상에 인식하는 손실)은 800억달러로 집계됐다. 장부상의 수치로만 항공기 제조사 보잉의 작년 매출액(778억달러)을 초과하는 금액이 5년에 걸쳐 사라진 셈이다. 또 스프로트에 의하면 업계의 투하자본이익률은 마이너스로 전환해 2013년 그 폭이 20%대 후반까지 떨어졌다.

3. 두 번째 난관

무분별한 설비투자의 쓴맛을 본 금광업계는 두 번째 난관을 마주한다. 2020년 코로나19 사태가 확산에 따른 공급망 경색과 인력 부족으로 운영비용이 치솟은 것이다. CIBC캐피털마켓츠에 따르면 2020년부터 2022년 사이 운영비 증가세가 당시 금값의 상승률을 초과하는 등 심각했다고 한다. 금광업계의 운영비 지표인 ASIC(전 세계 기준)는 2022년 한 해 18%나 상승했다. 매출보다 비용이 빠르게 증가하면 기업의 이익은 줄어들 수밖에 없다.

최근 금광업계에 화색이 돈다는 말이 나오는 것은 종전의 어려움을 어느 정도 극복했다는 판단이 들어서고 있어서다. 업계의 설비투자액은 지난해 2011년 수준을 밑돈 것으로 추산됐고 운영비 부담은 공급망 정상화와 인력 증가로 줄어든 것으로 보고됐다. CIBC캐피털마켓츠와 BMO리서치 자료를 종합하면 지난해 1분기와 2분기 사이부터 비용이 감소했고 올해는 ASIC가 대형 기업의 경우 14%, 중형은 11% 소형은 25% 감소가 예상된다고 한다.

4. 영업 레버리지

통상 금광업은 '영업 레버리지' 효과가 큰 산업으로 간주된다. 영업 레버리지는 매출 변화에 따른 영업이익의 변화 정도를 나타내는 개념이다. 고정비 비중이 클수록 이익 변화 정도는 더 커진다. 매출이 증가할 때 고정비용은 그대로 유지되기 때문이다. 매출이 증가할 수록 이익은 더 크게 증가하지만 반대로 매출이 줄어들 때는 이익이 크게 감소한다. 최근까지 업계는 후자의 부정적 영향을 크게 겪어왔다.

▶②편에서 계속

bernard0202@newspim.com