이 기사는 9월 19일 오전 08시36분 AI가 분석하는 투자서비스 '뉴스핌 라씨로'에 먼저 출고됐습니다.

[서울=뉴스핌] 배요한 기자 = 코스닥 상장사 레드캡투어가 매년 역대 최대 실적을 기록한 가운데 주가는 정작 반대로 내리막길을 걷고 있어 그 배경에 관심이 쏠리고 있다. 호실적과 우량한 재무구조를 바탕으로 견고한 펀더멘털을 보유했지만 주가 하락세가 지속되고 있다는 볼멘소리가 나온다.

레드캡투어 관계자는 19일 "올해 2분기 창사이래 분기 최대 실적을 달성했다"면서도 "주력 사업인 여행과 모빌리티 산업이 전반적으로 회복되지 않은 가운데 시장의 관심이 특정 테마주에 몰리면서 주가가 하락세를 보였다"고 설명했다.

◆ 주가 3년래 고점 대비 반토막...실적은 매년 사상 최대 '경신'

한국거래소에 따르면 레드캡투어의 주가는 전날 1만5470원에 거래를 마감했다. 과거 레드캡투어는 렌터카 사업 호조로 주가가 급등하며 지난 2021년 5월 3만원대를 돌파하기도 했지만, 이후 꾸준히 내리막길을 걸으며 주가가 1만5000원대로 반토막이 났다.

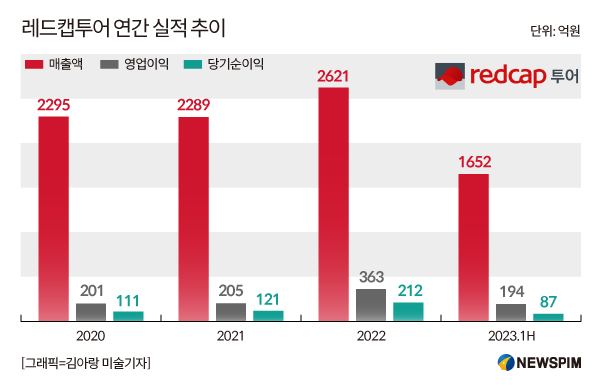

이와 반대로 실적은 2020년 2295억원(영업이익 201억원), 2021년 2289억원(영업이익 205억원), 2022년 2621억원(영업이익 363억원)으로 매년 최대 실적을 경신했다. 올해도 최대 실적 기대감이 나오고 있다. 올 상반기말 기준 레드캡투어의 매출액은 전년 대비 33.1% 증가한 1652억원을 기록했다.

실적과 주가가 괴리를 보이는 이유가 뭘까. 이에 대해 레드캡투어 관계자는 "리오프닝 기대감으로 여행과 모빌리티 산업의 회복 기대감이 느리게 나타나는 가운데 주식 시장의 관심이 특정 테마주에 집중되면서 몇몇 종목으로 쏠리는 등 왜곡 현상이 나타났다"고 진단했다.

이를 타개하기 위해 레드캡투어는 글로벌 비즈니스 확대와 함께 렌터카 대여계약 확대, 중고차 매각 등을 통해 꾸준한 실적 성장세를 이어간다는 방침이다. 이에 지난 5월 회사는 LG에너지솔루션과 전기차 배터리 관리 솔루션(B-Lifecare) 통합 서비스를 위한 MOU를 체결하기도 했다.

회사 측은 "대기업 고객사와 공동 비즈니스 협력 체계를 강화하고, 정부·공공기관 조직에 대한 전략적 영업에 집중해 B2G로 사업기반을 확대해 나갈 것"이라며 "향후 해외 전기차 또는 배터리 생산시설을 설립하는 대기업의 출장 수요 증가가 기대된다"고 말했다.

레드캡투어의 주가가 저평가 수준에 놓여있다는 분석도 나왔다.

송선재 하나증권 연구원은 "올해 레드캡투어의 매출액은 전년 대비 31% 증가한 3440억원, 영업이익은 7% 상승한 388억원으로 예상한다"며 "현재 주가는 2024년 추정 실적 기준 주가수익비율(PER)이 6배 수준"이라며 저평가 상태에 있다고 진단했다.

이어 "레드캡투어를 동종 업계인 렌탈사 3개사와 비교하면 영업이익률은 13.9%로 롯데렌탈(11.3%), SK렌터카(7.6%), 쏘카(2.4%) 대비 높다"며 "또다른 수익성 지표인 자기자본이익률(ROE)과 이자비용 후 영업이익률 역시 가장 높았다"고 분석했다.

|

◆ 최대주주 및 특수관계인 지분율 74%↑...'대주주 고배당' 투자 매력 떨어뜨려

레드캡투어의 주주 구성을 살펴보면 LG가(家) 방계 3세인 구본호 대표가 회사의 최대주주이며, 그 뒤를 이어 창업주 고 구자헌 회장의 부인인 조원희 씨가 2대주주에 올라있다. 이들을 포함한 대주주 일가가 보유한 지분율은 74.72%(2023년 상반기 기준)에 달한다. 반면 대주주 일가 지분을 제외한 소액주주의 보유 주식은 16.39%에 불과하다.

그동안 레드캡투어는 대표적인 주주 환원 정책으로 꼽히는 배당을 적극적으로 해왔다. 2013년부터 배당성향은 매년 30% 이상을 웃돌았으며, 지난 2017년과 2022년에는 50% 이상으로 배당성향을 상향하기도 했다.

통상 배당은 회사의 과실을 주주들에게 나눠주는 것으로 배당을 많이 한다면 주주환원 정책에 긍정적이라고 평가한다. 다만 레드캡투어는 대주주 지분율이 70% 이상인 점을 감안하면 투자자 입장에선 '대주주 일가 배불리기'로 비춰질 수 있다는 우려가 제기된다. 회사의 미래 성장 재원이 고스란히 대주주에게 흘러들어가기 때문이다. 이는 기업의 신사업 추진 여력을 떨어뜨린다는 점에서 투자자들의 투자 매력도를 떨어뜨릴 수 있다는 분석도 나온다. 지난해 레드캡투어는 현금배당으로만 약 74억원을 지급했으며, 대주주 일가는 배당으로 50억원 이상의 현금을 확보했다.

회사 관계자는 배당에 대해 "배당가능이익의 범위 내에서 사업환경과 경영전략, 재무구조, 전략적 투자 등을 고려해 규모를 결정하고 있다"고 말했다.

한편 레드캡투어는 1977년 범한 여행사로 설립된 이후 1997년 렌터카 사업을 개시했다. 2007년 레드캡투어로 사명을 변경하고 코스닥 시장에 상장했다. 주력 사업으로 렌터카사업과 여행사업을 영위하고 있으며, 렌터카 사업은 전체 매출의 89.9%(2023년 상반기 기준)를 차지하고 있다. 렌터카 사업부문은 차량 대여와 차량관리 등의 서비스를 제공하고, 여행사업 부문은 B2B(기업 간 거래)를 기반으로 임직원 해외출장 및 일정 관리, MICE(회의·포상관광·컨벤션·전시) 등의 업무를 처리한다. 주요 고객사에는 LG전자, LG에너지솔루션, LG전자 등 LG그룹사와 대우건설, 오토허브셀, 제이케이오토모빌 등이 있다.

|

yohan@newspim.com