금융분야 시장집중도 5년 전 비해 높아져

무선·위성통신업 시장집중도 90% 넘어

[세종=뉴스핌] 김명은 기자 = 국내은행과 증권사의 시장집중도가 과거에 비해 높아지는 등 경쟁상황이 좀처럼 나아지지 않는 것으로 나타났다.

이동통신사를 포함하는 무선·위성통신업은 상위 3개 기업의 시장점유율 합계(CR3)가 90.9%에 이르러 쏠림현상이 심한 독과점산업으로 파악됐다.

공정거래위원회가 금융권의 수수료 담합과 이통 3사의 요금제 담합 여부를 조사하고 있는 배경이 되고 있다는 분석이다.

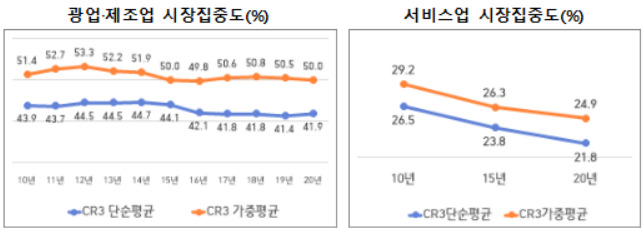

공정위가 25일 발표한 '2020년 기준 시장구조조사 결과'에 따르면 규모를 고려하지 않은 광업·제조업 분야의 2020년 시장집중도(CR3)는 41.9%로 전년(41.4%) 대비 0.5%포인트(p) 상승했다.

HHI(허핀달-허쉬만 지수·특정 시장에 참여하는 모든 기업들의 시정점유율 제곱의 합계)도 1298로 전년(1279)보다 늘었다. HHI가 1200미만인 경우 저집중 시장, 1200~2500인 경우 중집중 시장, 2500을 초과하는 경우 고집중 시장으로 분류된다.

광업·제조업 분야에서 '1개 회사 점유율(CR1) 50% 이상 또는 3개 회사 점유율 합계(CR3) 75% 이상'으로 독과점 구조가 유지된 산업도 반도체·자동차·휴대폰 제조업 등 51개 업종으로 전년(47개)에 비해 늘었다.

이들 산업 대부분은 규모가 커 해외기업으로부터의 경쟁 압력이 낮고 연구개발(R&D) 투자 비율이 저조하다는 특징을 보인다고 공정위는 설명했다. 이 가운데 특히 반도체·자동차 등 36개 산업은 상위기업들의 구성과 순위가 10년 넘게 변화없이 유지돼 독과점 정도가 고착화된 것으로 파악됐다.

서비스 분야(5년 단위 통계)의 경우 2020년 기준 시장집중도(CR3)는 21.8%로, 2015년(23.8%)보다 2%p 낮아졌다.

다만 서비스업 매출액의 1~4위 규모를 차지하는 은행·보험업 등 금융 분야의 시장집중도는 5년전보다 오히려 높아진 경우가 많았다. 2020년 국내은행의 CR3는 42.8%로 2015년(42.0%)보다 0.8%P 상승했고, 증권 중개업도 33.5%로 2015년의 29.5%보다 높았다.

생명보험업의 시장집중도(CR3)도 2015년 47.6%에서 2020년 49.5%로 올랐으나 손해보험업은 반대로 57.0%에서 52.4%로 하락했다.

서비스 분야 중 무선·위성통신업 등 37개 산업은 상위기업으로의 쏠림현상이 심한 독과점산업으로 분류됐다. 이동통신 산업을 포함하고 있는 무선·위성통신업의 2020년 기준 시장집중도(CR3)는 무려 90.9%였다. HHI도 3817에 이른다.

공정위는 "금융 분야에서는 은행·카드사의 약관을 점검해 불공정 조항에 대해서는 금융당국에 시정을 요청할 예정이며, 통신 분야에서는 휴대폰 유통시장의 경쟁촉진 방안을 마련하기 위해 시장분석을 실시하고, 관련부처와 함께 알뜰폰 사업자의 사업기반 강화를 추진하고 있다"고 밝혔다.

공정위는 이와 별개로 현재 금융권과 이통 3사의 담합 혐의에 대한 조사를 진행하고 있다. 윤석열 대통령이 지난 2월 금융·통신 분야 독과점 폐해를 줄이기 위한 '특단의 조치'를 지시한 데 따른 것이다.

공정위 관계자는 "독과점 산업의 경쟁 활성화를 위해 규제개선을 추진하는 한편, 사업자들의 경쟁제한 및 소비자권익 침해행위에도 엄정히 대응해 국민부담을 줄여나갈 예정"이라고 말했다.

dream78@newspim.com