은행권 위기 여전 "동결" 목소리도

[시드니=뉴스핌] 권지언 특파원 = 미국을 필두로 글로벌 은행권 위기 불안감이 여전한 상황에서 미 연방공개시장위원회(FOMC)가 21일(현지시간) 시작되지만 연방준비제도(연준)의 최종 금리 결정은 여전히 안갯속이다.

지난 주말 UBS의 크레디트스위스 인수안이 극적으로 타결되면서 일시적으로나마 안도감이 형성됐고, 여전히 높은 물가 문제로 인해 시장에서는 25bp(1bp=0.01%p) 인상이 유력하다고 판단하는 모습이다.

하지만 은행권 위기는 여전히 진행형이라는 점에서 막판 동결 결정을 점치는 목소리도 적지 않다.

◆ 급변하는 전망, 베이비스텝도 장담 못 해

미국 실리콘밸리은행(SVB) 파산을 시작으로 은행 위기가 대서양을 건너 유럽 크레디트스위스(CS)로까지 번진 지난 열흘 사이 연준 금리 결정에 대한 전망은 급변했다.

SVB 파산 소식 직전만 하더라도 매파 뉘앙스를 풍긴 제롬 파월 연준 의장의 의회 증언으로 이달 50bp 인상이 가장 유력시됐었다.

하지만 SVB 사태가 불거지면서 분위기는 뒤집혔고 출렁이는 시장 분위기와 더불어 월가 내에서도 전망이 좀처럼 수렴되지 않는 모습이다.

20일(현지시각) 로이터통신은 22일 나올 연준 금리 결정을 두고 트레이더들과 이코노미스트들의 의견이 여전히 나뉜 상태라고 지적했다.

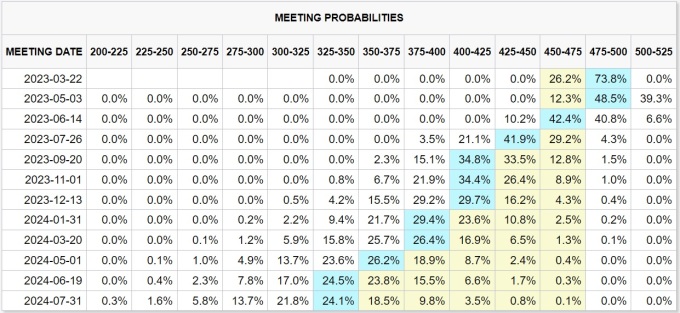

한국시간 기준 21일 오전 연방기금 금리선물 시장에 반영된 금리 인상 가능성은 25bp 인상이 73.8%로 가장 높고, 동결 가능성은 26.2%로 나타났다. 50bp 인상 가능성은 제로다.

하이 프리퀀시 이코노믹스 수석 미국 이코노미스트 루빌라 파로키는 "(금리 결정이 나오는) 21일까지 은행 부문에서 재앙적인 붕괴 소식이 전해지지 않는다면 연준은 일단 경제 문제에 집중할 것이고, 긴축을 지속하는 쪽에 무게가 실린다"고 말했다.

앞서 나온 미국의 인플레이션 지표나 고용 지표 등이 동결보다는 25bp 인상 배경에 가깝다는 설명이다.

SGH매크로어드바이저스 수석 미국 이코노미스트 팀 듀이는 "연준에게 유리할 만한 옵션이 없다"면서 "(동결 시) 인플레가 더 공고히 뿌리내리게 할 리스크를 키우거나 (베이비스텝으로) 금융 위기를 심화할 수 있는 상황"이라고 지적했다.

하지만 매크로팔러시 퍼스펙티브 LLC 회장 줄리아 코로나도는 지난 주말 연방준비제도를 비롯해 6개 중앙은행들이 달러 스왑에 공조하기로 하는 등 이례적으로 신속한 조치들이 취해지는 것을 지적하면서 "현재 중앙은행의 포커스는 은행 시스템 내 유동성 안정에 더 맞춰져 있음을 뜻한다"고 말했다. 그러면서 연준이 동결을 택할 것으로 내다봤다.

◆ IB들도 엇갈림

투자은행(IB)들 사이에서도 금리 전망은 엇갈리고 있다.

SVB 사태 이후 금리 동결론을 가장 먼저 꺼내 든 골드만삭스는 UBS의 CS 인수 소식에도 동결 전망을 유지했다. 현 상황에서는 은행권 스트레스가 가장 시급한 문제라는 점을 연준도 인식할 것이란 판단 때문이다.

다만, 골드만은 FOMC가 3월에 쉬어간 후 5월과 6월, 7월에 세 차례 연속 25bp 금리 인상을 단행할 것으로 점쳤다.

앞서 50bp 인상을 점쳤던 바클레이즈는 SVB 파산 이후에는 동결을 점쳤다가 지난 주말을 지나면서는 25bp 인상으로 선회했다.

노무라는 연준이 금리를 25bp 인하하고 양적긴축(QT)을 중단할 것이란 파격적 전망을 제시했다. 그렇게 해야 추가적인 뱅크런(예금 대량 인출) 위험이 줄고 미실현 자본손실에 대한 우려도 축소될 것이라고 주장했다.

로이터통신은 최종 금리 전망치도 빠르게 변하고 있다면서, 일부 은행들은 6%를 점쳤지만 머니마켓은 5월까지 최종 금리가 4.8%를 기록할 것으로 예상 중이라고 전했다.

지난 주말 CS 인수 결정 이후 투자자들의 심리가 다소 개선되긴 했으나 CS의 기본자본(Tier 1)에 해당되는 신종자본증권(AT1·Additional Tier 1, 코코본드) 상각 처리 관련 불안이 이어지고, 제이미 다이먼 JP모간 최고경영자(CEO)가 퍼스트리퍼블릭 2차 구제안을 추진한다는 소식이 전해지는 등 은행권 위기 불씨는 여전히 꺼지지 않은 상태라는 지적이다.

kwonjiun@newspim.com