서울 관악구, 경기 화성시, 서울 강서구 순

[세종=뉴스핌] 오승주 기자 =우리나라 10집 중 3집이 '나홀로 사는' 1인 가구로 집계됐다. 1인가구 중 50대와 60대는 30% 이상을 차지해 '나이 든 홀로족'도 상당수인 것으로 나타났다.

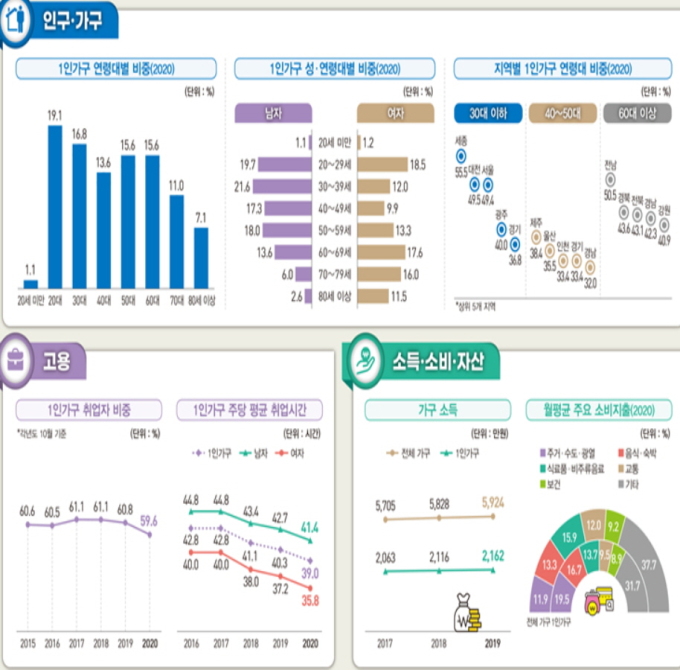

통계청은 8일 '2021 통계로 보는 1인가구'를 발표하고, 지난해 1인가구가 전체가구의 31.7%인 664만 3000가구로 큰 비중을 보였다고 밝혔다.

20대가 전체 1인가구의 19.1%로 가장 많았다. 이어 30대(16.8%), 50대(15.6%)와 60대(15.6%), 40대(13.6%) 등 순이었다.

1인가구 비중은 20대가 연령별로는 가장 높기는 하지만, 50대와 60대를 더하면 31.2%를 기록해 '나이가 들어도 홀로 사는 계층'도 상당한 비중을 차지했다.

1인가구로 사는 이유는 학업·직장(24.4%), 배우자 사망(23.4%), 혼자 살고 싶어서(16.2%) 등으로 나타났다. 주거유형은 단독주택(44.0%), 아파트(32.0%), 연립‧다세대 (11.3%) 등 순이었다. 2가구 중 1가구는 주거면적 40㎡(12평) 이하에서 거주했다.

1인가구가 우선적으로 필요로 하는 주거지원 프로그램은 전세자금 대출(32.4%)과 월세 보조금(19.5%), 장기 공공임대 주택공급(15.9%)이었다.

취업자수(2020년 10월 기준)는 370만 가구로 전체 절반 이상(59.6%)이 취업중이었다. 연령대별로는 50~64세(27.7%), 30대(22.0%), 40대(18.9%) 순으로 비중이 높았다.1인가구가 우선적으로 필요로 하는 주거지원 프로그램은 전세자금 대출(32.4%)과 월세 보조금(19.5%), 장기 공공임대 주택공급(15.9%)이었다.

1인가구 연소득(2019년 기준)은 2162만원으로 전체가구(5924만원)의 36.5% 수준이었다. 월평균 소비지출액(2020년 기준)은 132만원으로 전체가구(240만원) 대비 절반 수준(55.0%)에 그쳤다.

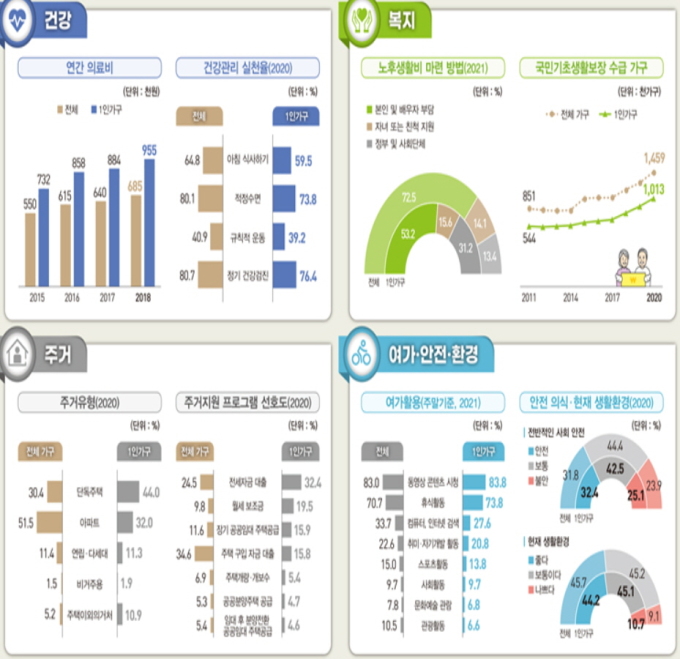

1인가구의 절반 이상(53.2%)은 본인 스스로 노후생활비를 마련했다. 정부‧사회단체(31.2%)와 자녀‧친척 지원(15.6%)이 뒤를 이었다.

국민기초생활보장 수급을 받는 1인가구(2020년 기준)는 약 101만 3000여 가구로 집계됐다. 수급대상가구 10가구 중 7가구(69.4%)가 1인가구였다.

1인가구 중 4가구는 서울과 경지지역에 거주했다. 전체 1인가구의 지역별 비중(2020년 기준)은 경기도가 21.2%로 가장 높았다. 이어 서울(20.9%), 부산(6.9%), 경남(6.3%) 등 순이었다.

세종과 대전, 서울지역은 1인가구 2가구 중 1가구가 30대 이하였다. 전남은 1인가구 절반이 60대 이상이며 경북, 전북, 경남, 강원의 경우에도 60대 이상이 40% 이상으로 높게 나타났다.

1인가구가 가장 많은 시군구를 살펴보면 서울 관악구, 경기 화성시, 서울 강서구, 경기 부천시, 서울 송파구 등 순이었다.

연령대별 시군구별 분포에서는 20세 미만 1인가구는 대전 유성구, 대전 동구, 대전 서구 등 대전이 많았다. 20대와 30대 1인가구를 더하면 서울 관악구가 가장 많았다.

40대 1인가구는 경기 화성시와 경기 부천시, 50대 이상은 경기 부천시에 가장 많이 분포했다.

1인가구로 생활한 평균 기간(2020년 기준)은 9년 11개월이었다. 10~20년 미만(24.8%), 1~3년 미만(18.1%), 5~10년 미만(17.5%)이 뒤를 이었다.

20세 미만 1인가구의 60.8%는 혼자 산 기간이 1년 미만, 57.7%는 3년 미만이었다. 다만 50세 이상 1인가구 절반 이상은 혼자 산 기간이 10년 이상이었다.

어려움은 균형잡힌 식사와 몸이 아픈 경우로 나타났다. 1인가구 10명 가운데 4명 이상(42.4%)은 균형잡힌 식사가 어렵다고 응답했다. 10명 중 3명(30.9%)은 아프거나 위급 시 대처가 힘들다고 호소했다.

1인가구 4명 가운데 1명(25.0%)은 가사 어려움, 19.5%는 경제적 불안, 18.3%는 고립에 따른 외로움을 느끼고 있는 것으로 확인됐다.

fair77@newspim.com