집값 상승에 서울서 대상주택 찾기 어려워져

중소형·수도권으로 옮겨가는 수요...대상주택 시세 기준 인상 필요

[서울=뉴스핌] 박우진 기자 = 다음달부터 대출 한도와 기간을 늘린 정책모기지 상품이 보금자리론에 적용되지만 실제 서민·실수요자들이 상품을 이용해 집을 구하기는 어렵다는 지적이다.

보금자리론 대상 주택 가격 기준이 서울과 수도권의 집값이 크게 오른 상황을 반영하지 못하고 있다. 수요자들이 원하는 서울의 중형주택은 사실상 기준을 맞출수 없어 수도권과 중소형 주택으로 수요가 이동하는 모양새를 보이고 있다.

완화된 보금자리론이 실제 서민과 실수요자들의 내 집 마련에 도움이 되기 위해서는 주택 가격 기준 변경이 필요하다는 주장이 나온다.

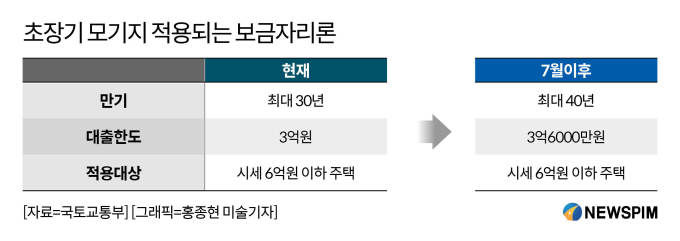

◆ 최대 40년·한도 6000만원 늘지만...시세 6억 이하 주택만 적용

23일 부동산업계와 금융권에 따르면 다음달부터 서민·실수요자들의 대출 부담을 던 모기지 상품이 출시되지만 실수요자들을 만족시키기에는 한계가 있다는 주장이 나온다.

보금자리론은 청년과 신혼부부 및 서민들의 내 집 마련을 돕기 위한 저금리 주택담보대출 상품이다. 만기 최대 30년에 2%대 금리로 최대 3억원까지 대출이 가능하다. 정부의 모기지 상품이 적용되면 만기를 최대 40년으로 한도는 3억원에서 3억6000만원까지 늘리게 된다.

|

이는 집값 상승과 강력한 대출규제 영향으로 내 집 마련이 어려워진데 따른 서민과 실수요자들의 불만을 무마시키려는 차원으로 풀이된다. 대출 한도와 만기 확대가 서민·실수요자들의 내 집 마련에 있어 숨통을 일부 트이는 수준에서 그칠 것이란 예상이 나온다.

대출이 적용되는 대상 주택 기준은 시세 기준 6억원이다. 이는 지난 2004년에 정해진 이후 한때 9억원으로 조정됐으나 2017년 다시 6억원으로 정해졌다.

이후 집값 상승이 지속되면서 보금자리론으로는 수요자들이 가장 선호하는 서울 지역의 전용면적 60~85㎡ 중형 주택을 구하기 어려운 상황이 됐다.

한국부동산원 아파트 평균가격 통계를 보면 지난달 기준 서울의 아파트 평균가격은 9억1712만원을 기록했다. 수도권 평균가격은 5억9681만원이었고 특히 중위가격은 5억6789만원을 나타냈다.

중위가격은 중앙가격이라고도 하며 아파트 가격을 순서대로 나열했을 때 중앙에 위치하는 가격을 뜻한다. 이를 기준으로 볼때 수도권에서도 절반 가까운 아파트가 대출 기준선인 시세 6억원을 넘고 있음을 보여준다.

금융위원회에 따르면 지난 2월 기준 서울 지역 아파트의 83.5%가 보금자리론 대상 주택 기준인 6억원을 넘어섰다. 이후 집값 상승이 지속됐다고 가정하면 서울에서 보금자리론으로 내 집 마련하는 것은 더욱 어려워진 셈이다.

◆ 내 집 마련 부담에 수도권 중소형 주택으로 몰려드는 수요

서울 지역 집값 상승이 이어지며 내 집 마련 부담이 커진 수요자들은 최근에 수도권과 중소형 주택으로 몰려들며 이들 지역과 유형들의 집값 상승을 이끌고 있다.

일반적으로 청년과 신혼부부 등 서민 및 실수요자들은 규모로는 중형(60㎡초과 85㎡이하)아파트를 선호하는 편이다. 그러다보니 수요도 중형 아파트에 집중돼 있고 상승률도 다른 유형에 비해 높게 나타나는 편이다.

하지만 집값 상승에 따른 가격 부담으로 내 집 마련이 어려워지자 선호 지역인 서울을 벗어나 수도권으로 이동하거나 중형 평형 대신 중소형을 선택해 부담을 덜고 보금자리론 대상에 맞추는 흐름을 보이는 것이다.

|

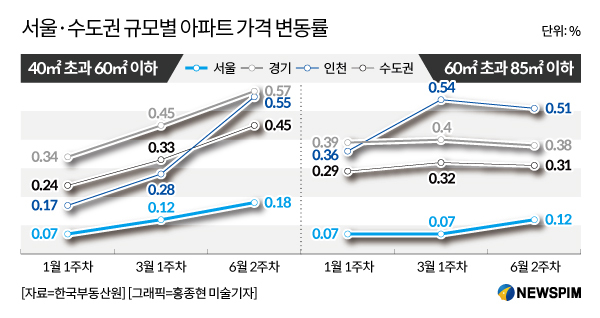

한국부동산원 주간아파트 가격동향에 따르면 서울과 수도권의 중소형(40㎡초과 60㎡이하) 아파트 가격 상승률이 중형(60㎡초과 85㎡이하) 아파트 상승률보다 높은 것으로 나타났다.

올해 초 중형 아파트 상승률은 ▲서울 0.07% ▲경기 0.4% ▲인천 0.54%인 반면 중소형은 ▲서울 0.07% ▲경기 0.34% ▲인천 0.17%로 중형이 더 높았다. 하지만 지난 주에는 중소형에서 서울이 0.18%로 중형의 0.12%보다 앞섰고 경기도는 0.57%로 0.38%를 기록한 중형보다 높은 상승률이다.

◆ 수도권 집값 상승 있지만 시장 전체 영향 적어...대출적용 시세 기준 상향 필요해

전문가들은 초장기 모기지 상품이 도입되면 시장에 유동성이 늘어나겠지만 대상자가 많지 않고 실수요자를 만족시키기에는 역부족이어서 시장 전반에 영향은 크지 않을 것으로 내다봤다.

대출이 적용되는 주택의 시세 기준이 6억원이어서 보금자리론을 이용한 서울에서 주택 구입은 어려운 만큼 수도권이나 중소형 단지 중심으로 수요가 몰리며 가격 상승이 일어나는 선에서 그칠 것으로 보인다.

윤지해 부동산114 수석연구원은 "대출 완화 폭이 큰 편은 아니고 서울에는 해당되는 물건이 거의 없는 편"이라면서 "수도권 지역에 유동성이 확대돼 가격이 오르는 등 시장에는 일정 수준에 영향만 미칠 것이다"고 말했다.

현재의 대상주택 시세 기준이 오래된 기준인만큼 시장 상황을 반영해 상향해야 한다는 주장이 나온다. 더불어 서민과 실수요자들의 만족도를 높이고 주거 선택의 폭을 넓히는 차원에서도 검토되어야 한다는 의견이다.

심교언 건국대 부동산학과 교수는 "보금자리론 대상주택 시세 기준이 낮다보니 초장기 모기지 도입에도 수요자들의 불만을 잠재우기는 역부족"이라면서 "집값이 오른 상황에 맞추고 수요자들의 선택 폭을 넓히기 위해 대상주택의 시세 기준을 9억원 정도까지 올릴 필요가 있다"고 말했다.

krawjp@newspim.com