총 부채 1985조원 중 국가채무는 846.9조원

[세종=뉴스핌] 최온정 기자 = 올해 처음으로 1000조원을 넘은 공무원·군인 연금충당부채를 두고 논란이 뜨겁다. 일각에서는 이를 포함한 1985조원이 국가부채라고 보고 "나랏빚이 국내총생산(GDP)을 처음으로 넘었다"고 주장하고 있다.

그러나 연금충당부채는 국가가 꼭 갚아야 하는 국가채무와 달리 연금수입으로 충당하는 부채이며 할인율에 따라 규모도 달라진다. 이를 근거로 정부는 "연금충당부채는 나랏빚이 아니다"라고 반박하고 있다.

◆ 할인율 따라 춤추는 연금충당부채…0.33%p 떨어지면 86조 늘어

지난 6일 정부가 발표한 '2020회계연도 국가결산자료'에 따르면 지난해 국가 부채는 1985조3000억원으로 전년(1743조7000억원)보다 241조6000억원(13.9%) 증가했다. 이 중 공무원·군인 퇴직자에게 줘야할 연금을 현재가치로 환산한 연금충당부채는 1044조7000억원으로 총 부채의 절반 이상(52.6%)을 차지했다.

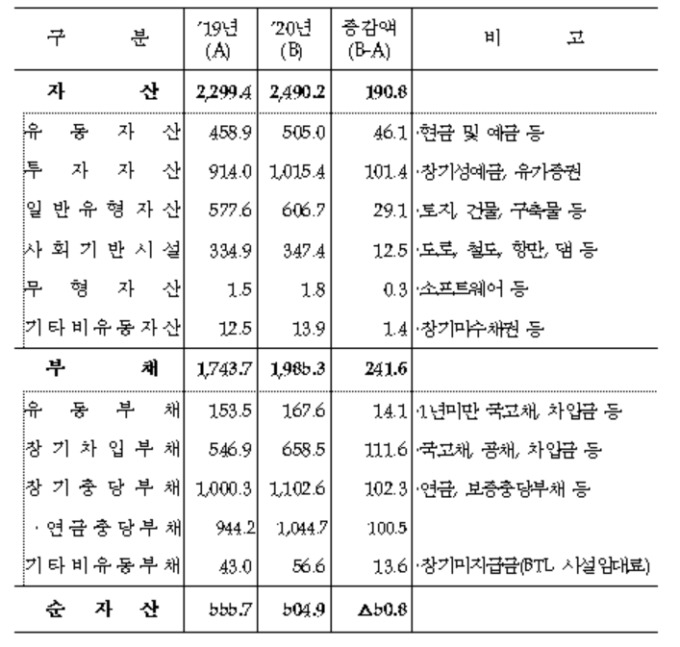

정부는 연금충당부채를 산정하는 과정에 물가상승률과 임금상승률 전망치를 기반으로 재직중인 공무원과 군인에게 향후 70년 이상 지급할 연금액을 우선 추정한다. 물가·임금 전망치는 정부가 지난해 발표한 '2020~2060년 장기재정전망'을 따른다. 이후 이를 최근 10년간 국고채 수익률의 평균치로 나눠 현재 가치로 환산해 최종 금액을 산출한다.

즉 연금충당부채는 추정치를 기반으로 산출한 것으로 시기와 금액이 확정되지 않은 비확정부채다. 즉 국가가 반드시 갚아야 하는 빚이 아니라는 의미다. 국고채 금리의 경우 2014년까지는 높게 형성되다가 지금은 낮은 수준으로 떨어졌지만, 각국의 경기회복과 기준금리 인상 등이 맞물리면 다시 높아질 수 있다. 이에 따라 총 부채규모도 달라질 수 있다는 게 기재부의 설명이다.

기재부 관계자는 "작년의 경우 2010년부터 2019년까지, 올해는 2011년부터 2020년까지의 국고채 수익률을 사용했는데 평균값이 2.99%에서 2.66%로 0.33%포인트(p) 낮아졌다"며 "이 효과만으로 연금충당부채가 86조4000억원이 늘어난다"고 설명했다.

◆ IMF에서도 부채에서 제외…정부 "연금충당부채는 나랏빚 아냐"

또 연금충당부채는 세금으로 전부 충당하는 것이 아니라 공무원과 군인들이 납부한 기여금이 지급액보다 부족할 경우에만 정부 재원으로 메운다. 부족분은 전체 연금충당부채 중 일부에 불과하다. 국회예정처가 작년 7월 발표한 '4대 공적연금의 장기재정전망'에 따르면 지난해 공무원·군인연금 적자는 3조8000억원으로 지급액 21조7000억원의 5.7% 수준이다.

이처럼 연금충당부채가 나라가 갚아야 하는 빚이 아니기 때문에 국제통화기금(IMF)에서는 이를 국가부채에서 제외하고 있다. 조세재정연구원에 따르면 경제협력개발기구(OECD) 37개국 중 연금충당부채를 산정하는 국가도 우리나라와 미국, 영국, 호주, 캐나다 등 16개국이다. 나머지는 아예 산정하지 않거나 참고자료로만 쓴다.

강승준 기획재정부 재정관리관은 "연금 지급액 자체가 빚은 아니고 기본적으로는 수익을 통해 충당하도록 돼 있다"며 "모자란 부분에 대해서는 모니터링을 하고 있다"고 설명했다. 이를 근거로 기재부는 전체 부채에서 연금충당부채 등 비확정부채를 제외한 중앙 및 지방정부 부채 846조9000억원을 나라가 갚아야 할 국가채무로 보고 있다.

다만 군인·공무원 연금 적자가 지속될 경우 세금으로 메워야 할 부족분이 커질 수 있으므로 정부는 연금 운용상황을 점검하고 있다. 정부는 지난 2015년에도 공무원연금 개혁을 실시해 공무원이 내는 기여금을 기존 7%에서 단계적으로 9%로 높인 바 있다. 이와 관련해 강 관리관은 추가적인 연금개혁과 관련 "주무부처랑 함께 보고 있다"고 말했다.

onjunge02@newspim.com