원인자 부담원칙에도 어긋나...인하·폐지 필요

[서울=뉴스핌] 나은경 기자 = 주식거래에 부과되는 농어촌특별세(농특세)가 시대상에 맞지 않아 인하되거나 폐지돼야 한다는 주장이 나왔다. 농특세 상당부분이 타기금으로 전출돼 세금 부과 원인을 제공한 쪽이 재원을 부담하는 '원인자 부담원칙'에 어긋난다는 이유에서다. 농특세 규모는 매년 조 단위에 달한다.

28일 한국경제연구원(한경연)은 '주식투자 관련 농어촌특별세의 현황과 개선방안 검토' 보고서를 통해 이같이 밝혔다.

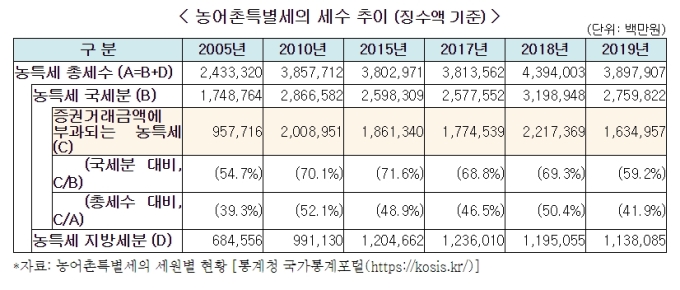

보고서는 농특세의 총세수 중 가장 큰 비중을 차지하는 것이 증권거래금액에 과세하는 부분으로 2019년 기준 41.9%에 달한다고 지적했다. 농특세 세원을 국세분으로 구분해서 보면 그 비중이 59.2%으로 높다고 설명했다.

지난 2019년 부과징수된 농특세 국세분이 2조7598억원인데, 이 중 1조 6349억원(59.2%)이 주식시장에서 징수됐다.

임동원 한경연 부연구위원은 "2020년에는 코스피시장의 거래대금이 2644조원으로 전년(1227조원) 대비 두 배 이상 증가해 3조원 이상의 농특세가 주식시장에서 징수될 전망"이라고 강조했다.

보고서는 올해 예산 및 기금운용계획 내역상 농특세 사업계정의 총세입이 전년 대비 9.8% 증가한데 반해, 농특세 세입은 20.2% 늘어났다고 지적했다. 이와 관련 임 위원은 "주식거래의 활성화로 인한 관련 농특세의 증가를 예상하고 확대 편성한 것"이라며 농어촌특별세사업계정 관련 재정지출(총세출)에서 타기금 전출이 60% 이상 차지하는 점을 들어 "농특세가 과다하게 징수되고 있다"이라고 주장했다.

보고서는 주식거래 관련 농특세는 입법 목적이나 원인자 부담원칙 등과 모두 괴리돼 있다고 분석했다. 우선 농특세는 1994년 우르과이라운드 계기로 도입된 당시 주식거래에 대한 사치세와 부유세 성격이 있었으나 현재 주식은 서민들의 재테크 수단이 되어 시대변화에 부합하지 않는 세금이 되었다는 것이다.

아울러 농촌경제 침체를 막고 경쟁력 확보를 위해 도입된 것이 농특세이기 때문에 시장개방으로 이득을 얻는 경제주체가 그 재원을 부담하는 것이 ‵원인자 부담원칙‵에 부합한다. 일반적인 주식투자자들이 개방으로 인한 수혜자가 될 수는 없기 때문에 주식거래에 부과되는 농특세는 원인자(수익자)부담원칙을 충족하는데 한계가 있다.

임 부연구위원은 "주식투자 관련 농특세는 시대에 부합하지 않고, 주식투자자가 농특세의 원인자(수익자)가 아니기 때문에 반드시 개정이 필요하다"고 했다.

임 위원은 "농특세 일몰 시한이 도래하는 2024년, 제도를 유지하기로 결정하더라도 시장개방의 수혜자가 누구인지 정확하게 재평가할 필요가 있으며, 시대변화와 과세원칙에 부합하도록 현재 코스피시장 주식거래에 부과되는 농특세는 인하되거나 폐지되는 것이 타당할 것"이라고 덧붙였다.

nanana@newspim.com