선전증시 상장사 최초 시총 1조위안 돌파

3개 분기 순이익 16%↑, 올해 주가 98%↑

프리미엄 백주 시장 성장세 속 수혜 기대

[서울=뉴스핌] 배상희 기자 = 2017년 중국 바이주(白酒∙고량주, 이하 백주) 시장은 '마오우양(茅五洋, 마오타이∙우량예∙양하양조)'의 삼국 시대로 표현됐었다.

중국을 대표하는 백주인 구이저우마오타이(貴州茅臺∙귀주모태)는 위∙촉∙오 삼국 중 가장 큰 세력을 떨쳤던 위나라로, 우량예(五糧液∙오량액)와 양허구펀(洋河股份∙양하양조)은 촉나라와 오나라로 비유해 백주 업계 천하를 장악한 3대 백주의 경쟁력과 영향력을 표현한 것이다.

2020년 현재는 양허구펀의 자리를 루저우라오자오(瀘州老窖∙노주노교)가 차지하면서 마오우루(茅五瀘) 시대로 변화했다. 시대가 바뀌며 백주 업계 지형도에도 변화의 바람이 불어 들었으나, 우량예는 마오타이와 함께 중국 백주 시장을 이끄는 양대 강자의 자리를 지켜냈다.

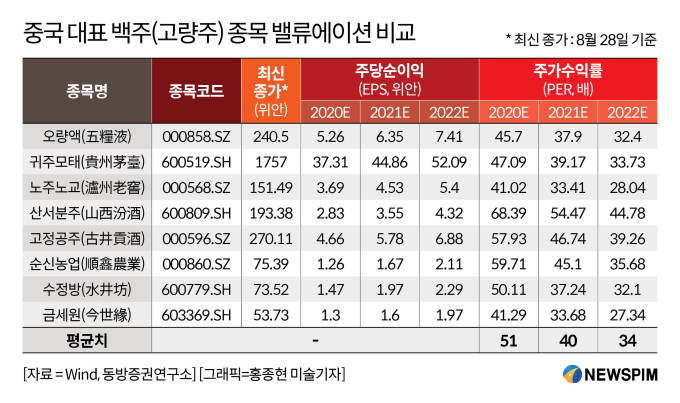

오량액(五糧液 000858.SZ)은 '황제주'로 불리는 귀주모태(貴州茅臺 600519.SH)와 함께 A주(중국 본토증시에 상장된 주식)를 대표하는 양대 백주 종목으로 평가된다. 여전히 귀주모태에 비해 실적·주가·시가총액(시총) 규모 등에 있어 크게 뒤쳐진 상태나, 오량액은 귀주모태에 비해 밸류에이션(가치대비 주가수준) 부담이 상대적으로 적고 향후 주가 상승 여지가 크다는 등의 이유로, 중국 대표 증권기관들이 추천한 월간 추천주에 지속적으로 이름을 올려왔다.

|

◆ '농향형 백주' 역사 이어가는 쓰촨성 대표 기업

오량액은 600여년 전통을 자랑하는 중국 대표 명주다. 쌀, 찹쌀, 수수, 옥수수, 밀 등 다섯 가지 곡물로 빚은 술이라는 뜻에서 이 같은 이름이 붙여졌다.

백주의 종류는 사용된 누룩의 종류와 증류∙발효 방식 등에 따라 달라지는 향으로 분류할 수 있는데 장향(醬香)형, 농향(濃香)형, 청향(清香)형, 미향(米香)형이 대표적이다. 오량액은 '농향형 백주의 경전'으로 불린다. 오량액 외에 노주노교, 고정공주(古井貢酒) 등도 농향형 백주에 포함된다. 마오타이는 장향형 백주에 속한다.

오량액은 지난 1915년 '파나마 만국박람회'에서 금상을 수상하며 전세계에 중국을 대표하는 명주로 그 명성을 알렸다.

이처럼 유구한 역사를 지닌 오량액의 명맥을 이어온 오량액그룹유한공사(五糧液集團有限公司)는 1997년 '술의 도시'로 불리는 쓰촨(四川)성 이빈(宜賓)시에 설립됐다. 중국 쓰촨성은 주류업이 특별히 발달한 도시로서 오량액 외에 노주노교가 이 곳에 뿌리를 두고 있다. 다시 말해 오량액은 쓰촨성을 대표하는 기업으로서 지역 경제에도 큰 기여를 하고 있다는 평가를 받는다.

오량액은 '1+5산업 모델(주류업을 중심으로 기계·포장·물류·금융·건강 등 5대 산업의 다원화 발전을 추구하는 것을 의미함)'을 통해 사업 영역을 확장하며 직원 5만명 규모를 자랑하는 대형 기업으로 성장했다. 백주 제품 연간 생산량은 20만톤(t)에 달하고 물과 인공첨가물을 가미하지 않은 숙성된 발효주 그대로의 원주(原酒)를 저장하는 능력은 60만톤에 달한다.

그간 오량액은 오량춘(五糧春), 오량순(五糧醇), 오량특곡(五糧特曲), 첨장(尖莊) 등을 비롯한 다양한 브랜드 제품을 출시해왔다. 특히, 최근 몇 년간 프리미엄 제품 생산에 역량을 집중, 관련 시장에서 경쟁력을 빠르게 확대하고 있다.

이 같은 제품 경쟁력을 보유하게 된 배후에는 오량액의 끊임없는 제품 연구개발 노력이 있었다.

올해 들어 3개 분기 오량액은 연구개발에 9214만9000 위안을 투자했다. 이는 전년동기대비 54.5% 늘어난 규모로 특히 3분기 동안 투입된 연구개발 비용은 전년동기대비 50.63% 늘어난 3220만7300 위안에 달했다. 해당 비용은 주로 제품 연구개발, 검사 및 저장시스템 스마트화 등에 투입된 것으로 나타났다.

|

◆ '시총 1조위안 돌파' 선전증시 상장사 1호

최근 오량액의 주가는 안정적 수익 성장세를 기반으로 최고치를 경신했다. 11월 5일 기준 오량액은 종가 259.41위안, 시총 1조69억 위안을 기록하며 선전증시 상장사 중에서는 최초로 시총 1조 위안을 돌파했다. 이로써 오량액은 귀주모태에 이어 두 번째로 시총이 높은 백주 제조업체 상장사로 자리매김하게 됐다.

올해 들어 오량액의 주가는 97.66%나 상승했다. 연초 주당 130위안 정도였던 오량액의 주가는 3월 들어 소폭 하락하긴 했으나 이후 지속적으로 상승, 7월 주당 200위안을 돌파했다. 3월 19일 장중 한때 기록한 주가 최저치인 98.63위안과 비교해서는 11월 5일까지 163.01%나 뛴 셈이다.

전문가들은 이 같은 폭발적 주가 상승세를 견인한 것은 오량액이 기록한 우수한 실적이라고 진단했다. 통상적으로 업계의 실적 상승은 주가 상승의 주된 요인으로 작용하는 만큼, 올해 코로나19 사태 속에서도 눈에 띄는 플러스 성장을 기록한 것이 주가 상승을 견인했다는 설명이다.

방정증권(方正證券)은 △최근 몇 년간 나타난 백주 업계의 안정적인 성장세 △오량액의 견고한 기업 펀더멘털(기초체력)이 주가 상승을 견인했다고 진단했다. 백주 업종의 밸류에이션이 전반적으로 상승한 가운데 안정적 실적을 기록해온 핵심 종목 중 하나인 오량액에 풍부한 자금이 유입되고 있다는 진단이다.

오량액이 올해 3개 분기(1~9월) 동안 거둬들인 영업수익과 순이익은 424억9300만 위안과 145억4500만 위안으로 전년동기대비 각각 14.53%와 15.96% 상승했다.

올해 초부터 3분기까지 순이익을 기준으로 산출한 주당순이익(EPS)은 3.75위안이었다. 동방증권연구소는 2020~2022년 오량액의 EPS가 각각 5.26, 6.35, 7.41 위안이 될 것으로 전망했다. EPS는 당기순이익을 주식수로 나눈 값으로, EPS가 높아진다는 것은 해당 기업의 경영실적이 호전되고 배당 여력도 많아져 그만큼 투자 가치가 높아진다는 것을 의미한다.

3분기 단독으로만 봐도, 2분기 대비 실적이 눈에 띄게 개선된 것으로 나타났다. 오량액은 3분기 117억2500만 위안과 36억9000만 위안의 영업수익과 순이익을 거둬들였다. 이는 전년동기대비 각각 17.93%와 15.03% 늘어난 것으로, 오량액은 지난 2017년 1분기부터 15개 분기 연속 영업수익과 순이익에서 플러스 성장을 기록하게 됐다. 3분기 EPS는 0.95위안이었다.

국신증권(國信證券)은 상반기 공동구매 수요가 늘어나고 신소매(新零售, 온∙오프라인과 빅데이터, 물류를 융합한 새로운 형태의 유통 개념) 경영 루트를 확대한 것이 실적 성장의 주된 이유가 됐다고 평했다. 오량액은 올 한해 전체 판매량의 20% 정도를 공동구매를 통해 거둬들일 계획이라고 밝힌 바 있다.

|

◆ '독보적 1인자' 귀주모태 vs '위협적 2인자' 오량액

백주 업계의 '절대 강자'인 귀주모태에게 있어 오량액은 가장 위협적인 경쟁자다. 수익, 주가, 시총 규모 등 여러 면에서 독보적으로 앞서는 귀주모태의 아성을 무너뜨리기까지는 적지 않은 시간이 필요할 것으로 예상되나, 올해 들어 오량액이 보여준 놀라운 성장 속도는 귀주모태를 위협하기 충분하다는 평가다.

지난 3개 분기 A주 상장사 중 가장 많은 순이익을 거둔 20대 종목 순위에서 귀주모태는 338억2710만 위안(11.07%)의 순이익을 벌어들여 14위를 차지했다. 은행과 보험 종목이 대거 휩쓴 해당 순위에서 귀주모태는 유일한 식품음료 업종의 종목으로 이름을 올렸다.

11월 5일 기준 귀주모태의 종가는 1721.9위안, 시총은 2조1600억 위안으로 현재 A주 상장사 중 가장 높은 시총을 자랑한다. 이는 올해 초 주당 1110.98위안에서 54.99% 정도 상승한 것이다. 올해 3분기 귀주모태의 주가는 주당 1828위안까지 올라 최고치를 경신했다. 최근 5년간 마오타이의 주가는 955.72%나 급등했다.

지난 11월 5일 상장 예정이었던 중국 최대 핀테크 업체 앤트그룹(螞蟻集團)이 상하이증권거래소의 과학기술주 중심의 시장인 커촹반(科創板·스타마켓)에 정식 상장하게 되면 시총은 단숨에 3130억 달러(약 2조700억위안)까지 치솟으면서, 머지않아 A주 시총 1위인 귀주모태도 넘어설 것이라는 관측이 나온다. 현재 앤트그룹의 상장은 무기한 연기된 상태로, 현재까지는 귀주모태가 여전히 A주 시총 1위 자리를 차지하고 있다.

이와 비교해 오량액의 주가는 앞서 언급했듯 올해 들어 97.66% 상승했고, 3월 19일 장중 한때 기록한 주가 최저치인 98.63위안과 비교해서는 163.01%나 뛰었다. 올 한해 주가 상승폭만 비교할 경우 오량액은 귀주모태보다 더욱 빠른 주가 상승세를 보이고 있다고 판단할 수 있다.

오량액은 11월 5일 시총 1조 위안을 돌파하면서 선전증권거래소 상장 종목 중에서는 1위, A주 백주 종목 중에서는 귀주모태에 이어 2위에 이름을 올려놓은 상태다.

중국 금융정보 제공업체 윈드(Wind)에 따르면 올해 3분기까지 약 120개의 펀드회사가 오량액의 주식을 보유하고 있으며, 공모펀드의 오량액 주식 보유 규모는 3억7000만 주에 달하는 것으로 나타났다. 이와 함께 오량액은 3분기 A주 종목 공모펀드 중창구(重倉股) 순위에서 귀주모태에 이어 2위를 차지했다. 중창구란 펀드기관이 유통시가총액의 20% 이상을 보유하고 있는 주식 종목을 일컫는다.

|

◆ 프리미엄 수요 확대∙가격 상승세 속 성장 기대

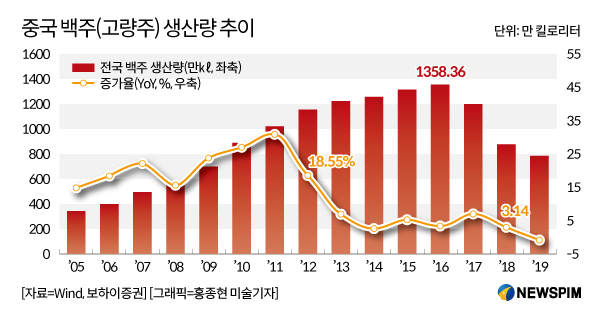

지난 2005년부터 중국 국민 평균소득과 소비력이 늘어나면서 백주 수요가 확대, 2012년 백주 생산량은 1153만1600 ㎘(킬로리터)로 늘어나고, 연평균복합성장률은(CAGR)은 17.77%까지 올랐다.

특히 지난 2012년 11월 8일 열린 제18차 전국대표대회(18대, 十八大) 이후 중국의 개혁개방 움직임이 급물살을 타면서, 중국 경제는 빠르게 성장했고 이와 함께 백주의 수요도 늘었다. 여기에 농업생산성 효율의 향상 속에 백주 원재료의 공급이 안정화되면서 백주 산업은 지속적으로 발전했다.

백주 산업이 발전하는 동시에 시장의 경쟁이 치열해지면서 2017년 1593개까지 늘었던 일정 규모 이상의 백주 기업 수는 지난해 기준 1176개까지 줄었다.

전문가들은 지난 10월 중국 당국이 공개한 14차5개년 계획(14∙5계획, 2021~2025) 하의 소비진작 정책 영향으로 백주 시장이 안정적인 성장 곡선을 그릴 것으로 전망하면서, 오량액과 같은 대표 기업의 수혜를 예상했다.

보하이증권(渤海證券)은 향후 중국의 백주 소비가 안정적으로 늘어나는 가운데, 특히 프리미엄 제품업계의 향후 5년간 수익은 10% 이상 늘어날 것으로 예상했다. 이 같은 업계 트렌드 속에 프리미엄 백주 대표 생산업체인 오량액의 수익 또한 늘어날 것이라는 관측이다.

오량액이 공개한 최근 2년간의 재무재표를 살펴보면, 오량액이 프리미엄 제품을 통해 거둬들인 수익은 지속적으로 상승했다. 2018년 프리미엄 제품을 통해 거둬들인 영업수익은 301억8900만 위안으로 전년동기대비 41.11% 늘었다. 지난해는 396억7100만 위안으로 전년동기대비 31.41% 상승했다.

이와 함께 중국 백주 업계가 전반적으로 제품 가격을 올리는 추세여서, 이에 따른 수익 증대도 기대된다.

중국 백주 가격은 최근 몇 년간 귀주모태의 주도 하에 지속 상승하는 추세다. 마오타이주는 수요대비 공급이 부족한 상황에서 가격이 지속적으로 상승하고 있고, 이는 다른 백주 업체의 동반 가격 인상을 유도하고 있다. 제품 가격 상승으로 백주 업계의 실적도 상승하게 됐고, 이는 백주 섹터 전반의 주가 상승세를 유도하는 결과로 이어지고 있다.

오량액의 대표 프리미엄 백주인 푸우(普五)의 도매가는 3월말 900위안 정도에서 현재 960~970 위안으로 오른 상태다.

[본 기사는 정보를 제공하기 위한 것이며, 투자를 권유하거나 주식거래를 유도하지 않습니다. 해당 정보 이용에 따르는 책임은 이용자 본인에게 있습니다.]

pxx17@newspim.com