상가·사무실 종부세 내려면 부속토지 공시지가 80억 넘어야

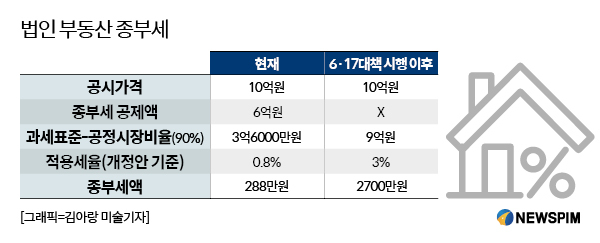

[서울=뉴스핌] 김성수 기자 = 6·17 부동산대책이 발표된 후 종합부동산세(종부세) 걱정을 하는 법인들이 많아졌다. 일부 투자자들은 만들었던 법인을 취소해야 되나 심각하게 고민한다. 하지만 빠져나갈 구멍은 있다. 종부세 부담이 없거나 극히 적은 부동산을 사면 되기 때문이다.

18일 부동산업계에 따르면 세무사들은 투자자들이 법인 명의로 오피스텔이나 상가, 고시원을 사면 종부세가 '0원'이라고 조언한다. 오피스텔, 상가, 고시원은 공부(공적장부)상 '주택'이 아닌 '근린생활시설'이라서 종부세, 재산세를 내는 기준이 주택과 다르다. 6·17 대책과 무관하다는 뜻이다.

|

◆ 오피스텔 재산세 '상가 기준' 내면 종부세도 '상가 기준' 부과

근린생활시설이란 주택가와 인접해 주민들의 생활 편의를 도울 수 있는 시설이다. 통상 '상가'나 '사무실'이 근린생활시설에 해당한다.

소유자는 오피스텔 재산세를 주택 또는 상가 중 어떤 기준으로 낼지 선택할 수 있다. 만약 소유자가 오피스텔 재산세를 주택이 아니라 상가 기준으로 내면 국세청에서도 종부세를 상가 기준으로 부과한다.

이승현 진진세무회계법인 대표 회계사는 "종부세 기준은 재산세 기준을 따라다닌다고 보면 된다"며 "종부세법에 따르면 주택 기준으로 재산세를 내는 부동산이 주택 종부세 부과 대상이다"고 말했다.

지방자치단체는 소유자가 따로 신고하지 않으면 오피스텔 재산세를 상가 기준으로 무는 게 기본이다. 한 세무사는 "재산세는 지자체 세원인데, 보통 상가가 주택보다 재산세가 많다"며 "따로 신고가 없으면 오피스텔 재산세를 상가 기준으로 물리는 것도 그 때문"이라고 설명했다.

재산세는 토지와 건물에 각각 부과된다. 건물에 대한 재산세는 7월, 토지에 대한 재산세는 9월에 내야 한다.

예컨대 사무실·상가 등 일반영업용 건축물의 부속 토지는 과세표준별 제산세율이 다음과 같다. ▲2억원 이하는 1000분의 2(0.2%) ▲2억원 초과 10억원 이하는 40만원+(2억원 초과금액의 0.3%) ▲10억원 초과는 280만원+(10억원 초과금액의 0.4%)다.

주택의 과세표준별 제산세율은 이와 같다. ▲6000만원 이하는 0.1% ▲6000만원 초과 1억5000만원 이하는 6만원+(6000만원 초과금액의 0.15%) ▲1억5000만원 초과 3억원 이하는 19만5000원+(1억5000만원 초과금액의 0.25%) ▲3억원 초과는 57만원+(3억원 초과금액의 0.4%)다. 이밖에 주택 토지에 대한 재산세율도 따로 있다.

◆ 상가·사무실 종부세 내려면 부속토지 공시지가 80억 넘어야

그런데 소유자가 지자체에 신고하지 않아 오피스텔 재산세를 주택이 아니라 상가 기준으로 내게 되면 종부세는 0원이 된다. 상가의 종부세 기준이 높아서 일반 투자자들이 상가 종부세를 내는 경우가 극히 드물기 때문이다.

|

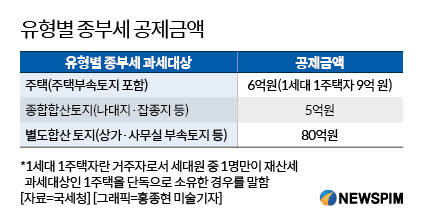

상가·사무실은 부속토지의 공시지가 합계가 80억원을 넘을 경우에만 종부세 대상이다. 이는 세대별 합산이 아니라 개인소유주별 합산이다. 일반인 투자자가 건물분을 제외한 토지만으로 공시지가 80억원이 넘는 상가를 보유하기는 쉽지 않다.

오피스텔 뿐만 아니라 일반 상가, 고시원도 근린생활시설이라서 상가 기준으로 종부세를 내게 된다. 이들도 종부세가 0원이 된다는 뜻이다.

익명을 요구한 부동산 전문 세무사는 "6·17 대책으로 법인의 종부세 부담이 늘었지만 오피스텔, 상가, 고시원 같은 근린생활시설은 해당사항이 없다"며 "특히 지식산업센터(아파트형 공장), 상가, 사업용 토지는 주택과 달리 법인이 양도할 경우 추가세가 부과되지 않는다는 장점도 있다"고 귀띔했다.

다만 "오피스텔은 신축이 아닌 이상 가격상승을 기대하기 어렵다는 단점이 있다"며 "상가는 입지가 안 좋으면 공실 위험이 높고 아파트처럼 빨리 현금화할 수 없기 때문에 입지를 잘 따져보고 결정해야 한다"고 조언했다.

한편 소유자가 오피스텔 재산세를 주택 기준으로 내려면 '오피스텔 과세대상 변동신고서'를 지자체에 내야 한다. 이 서류에서 소유자가 오피스텔을 주택으로 쓰고 있다는 사실을 입증하면 지자체는 주택 기준으로 재산세를 내도록 바꿔준다.

또는 오피스텔에 주택임대사업자를 단기임대(4년) 또는 장기임대(8년) 등록하면 재산세가 주택으로 바뀐다. 하지만 국토부가 임대사업자 제도를 폐지했으니 이 방법은 가능하지 않다.

sungsoo@newspim.com