"뒤늦게 손보는 부동산정책이 불안감만 조성"

[서울=뉴스핌] 김지유 기자 = 실수요자들의 주거 사다리를 끊었다는 비판이 거세지자 정부가 규제지역에서 서민·실수요자에 대한 대출규제를 완화하고 기존 분양자들에 대한 잔금대출도 규제를 소급하지 않기로 했다.

이제라도 실수요자 구제대책이 마련된 점은 다행이지만 처음부터 다양한 피해사례를 검토하지 않고 설익은 부동산대책을 발표한 것에 대한 비판이 이어지고 있다.

정부는 10일 발표한 '주택시장 안정 보완대책'에서 서민·실수요자 부담을 낮추겠다고 밝혔다.

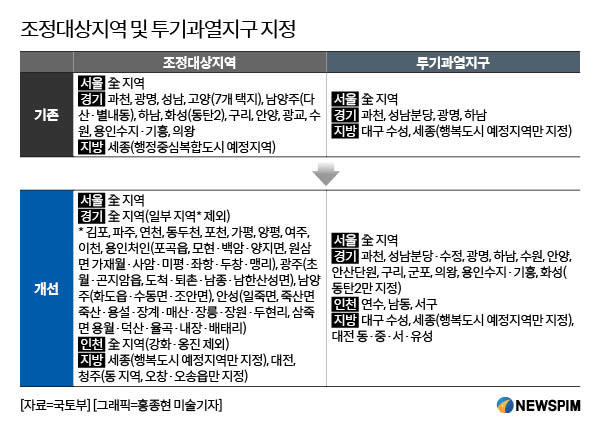

앞서 6·17 부동산대책으로 수도권 대부분이 규제지역으로 묶여 실수요자들의 주택담보대출과 잔금대출 규모가 줄자 피해가 우려됐다. 청와대 청원에는 무주택자의 대출규제 완화와 수분양자의 잔금대출 소급적용 예외 등 게시글만 약 50건 이상에 달하고 각 글마다 동의수가 수백명에 달했다.

|

◆ 무주택 세대주 LTV·DTI 완화, 소득기준 높여

그러자 정부는 다시 보완대책을 마련하고 실수요자들의 대출 규제를 완화하는 방안을 내놓았다.

오는 13일부터 투기지역·투기과열지구 아파트를 구입하는 무주택 세대주는 주택가격이 6억원 이하이면서 부부 합산 연소득 8000만원 이하(생애 최초 구입자는 연소득 9000만원 이하)이면 주택담보대출비율(LTV)·총부채상환비율(DTI)이 10%포인트(p) 가산된다.

조정대상지역은 주택가격이 5억원 이하, 부부 합산 연소득이 7000만원 이하(생애 최초 구입자는 연소득 8000만원 이하)인 무주택 세대주라면 이를 적용받는다.

현재 LTV는 투기지역·투기과열지구에선 주태가격 9억원까지 40%, 9억~15억원 구간은 20%가 적용되고 있다. 매매 15억원 이상은 대출이 금지된다. 조정대상지역은 LTV가 주태가격 9억원까지 50%, 9억원 초과는 30%가 적용된다.

이번 대책 보완으로 서울에서 6억원 아파트를 살 때 부부합산 연소득이 7500만원인 무주택 세대주는 기존 2억4000만원보다 6000만원 많은 3억원까지 대출을 받을 수 있다.

◆ 실수요자 분양 잔금대출, 소급적용 안해...6·17 대책 이전 LTV 적용

또 6·17 대책으로 잔금대출이 막혔던 실수요자들은 규제지역 지정·변경 전 한도가 적용된다. 규제지역 지정·변경 전인 지난달 19일 이전 입주자모집공고된 사업장에서 분양을 받은 무주택자와 새 아파트 등기 후 기존 주택을 2년 내 팔겠다고 약속한 1주택자가 대상이다.

아파트를 분양받으면 전체 분양가 중 계약금으로 아파트값의 10%를 내는 게 일반적이다. 나머지는 중도금으로 60%, 잔금으로 30%를 낸다. 보통 중도금은 시공사가 제공하는 집단 대출로, 잔금은 추가약정 등을 다시 맺어 대출을 받아 해결한다.

그런데 정부가 6·17 대책에서 수도권 대부분 지역을 규제지역으로 묶자 분양 계약자들의 잔금대출 규모가 크게 줄게 됐다. 중도금대출까지만 규제지역 지정 전 LTV가 적용되고, 잔금대출은 새 규제지역의 LTV가 적용하기로 하면서다.

비규제지역에선 보통 분양 계약자가 중도금 대출을 분양가 60%까지 받은 뒤 잔금대출로 입주 당시 시세의 70%까지 다시 대출을 받아 중도금 대출을 갚는다. 주택 시세가 분양가보다 더 오르면 입주예정자는 잔금대출을 넉넉하게 받아 중도금을 상환하고 잔금을 지급할 수 있다.

예를 들어 인천 검단신도시에서 기존 비규제지역 당시 5억원에 아파트를 분양받았다면 중도금은 분양가의 60%인 3억원, 입주 때 시세가 6억원으로 올랐으면 잔금대출을 4억2000만원(6억원의 LTV 70% 적용)까지 받을 수 있다. 하지만 6·17 대책으로 투기과열지구가 되자 잔금대출 한도가 2억4000만원(LTV 40% 적용)으로 줄 예정이었다.

실수요자들의 반발이 거세지자 정부는 무주택자와 처분조건부 1주택자는 중도금대출만큼 잔금대출(3억원)을 받게 허용하겠다고 했지만 수요자들 입장에선 갑자기 계획에 없던 큰 돈을 구해야 하는 건 마찬가지였다. 이번 보완대책으로 잔금대출을 기존 비규제지역 당시만큼 받을 수 있게 됐다.

◆ 전문가들 "뒤늦게 손보는 부동산정책이 불안감만 조성"

정부가 뒤늦게라도 실수요자 구제대책을 내놓은 점은 그나마 다행이라는 평가가 나온다.

하지만 처음부터 다양한 피해사례를 검토하지 않고 설익은 부동산대책을 남발하는 것에 대한 비판은 피하기 어렵다. 또 극히 일부 실수요자만 구제 대상이 된 점도 아쉽다는 지적이 나온다.

심교언 건국대 부동산학과 교수는 "정부가 뒤늦게라도 보완에 나선 것은 다행이지만 처음부터 좀 더 다양한 피해사례를 고려했다면 쓸데없는 시장 불안을 조성하지 않았을 것"이라며 "특히 일부 실수요자들만 구제대책의 대상이 됐고 아직도 다양한 수요자들이 보완대책에 빠져 있는 점이 아쉽다"고 말했다.

이은형 건설정책연구원 책임연구원도 "일주일만에 뚝딱하고 보완대책을 발표하는 것 자체가 오히려 부동산을 사회이슈로 만드는데 일조하고 있다"며 "국가정책이 단기에 남발되는 것에 아쉬움이 남는다"고 전했다.

kimjiyu@newspim.com