2차 명예퇴직, 강력 반발 노조 설득도 필요

[서울=뉴스핌] 이윤애 기자 =두산중공업이 시장의 우려대로 올해 1분기 대규모 적자를 기록했다. 전날 실적을 발표한 ㈜두산이 전년 대비 영업이익이 74.4% 감소한 3548억원으로 집계되자 시장에서는 자회사인 두산중공업의 막대한 적자를 우려했다.

이는 경영정상화를 위한 자구안 마련에 골몰하고 있는 두산중공업에 부담을 보태고 있다. 이후 자구안 세부 내용 결정과 2차 명예퇴직 등의 과정이 순탄치 않을 것이란 우려도 높다.

◆ 5분기 만 최대 적자…명예퇴직 비용 1400억 포함

15일 업계에 따르면 두산중공업은 1분기 당기순손실 3714억원으로 적자 전환했다. 2018년 4분기에 8150억원 순손실 이후 5분기 만에 최대 적자다.

같은 기간 매출액은 3조8370억원으로 0.2% 늘었지만 영업이익은 565억원으로 82% 줄었다.

두산중공업의 자체 사업 실적을 보여주는 별도기준 영업손실은 592억원으로 적자전환했다. 당기순손실은 3012억원으로 전년 동기 대비 적자폭이 2656억원 확대됐다.

두산중공업은 이에 대해 지난 2월 실시한 명예퇴직 비용과 두산밥캣 지분 관련 평가손실이 반영됐다고 설명했다.

두산중공업은 "명예퇴직으로 1400억원 비용이 발생했다"며 "당기순손실은 두산밥캣 주가수익스와프(PRS) 등 파생평가 순손실로 1분기 크게 감소했다"고 말했다.

다만 현재는 1분기말 대비 29% 증가해 2분기에는 파생평가순손익이 회복될 것이라고 설명했다. 두산중공업은 두산밥캣 지분 약 10.6%에 대해 증권사들과 PRS 계약을 맺었다.

주가가 기준가보다 낮거나 높으면 서로 차익을 물어주는 방식이다. 밥캣 주가가 기준가보다 떨어지며 관련 비용이 1분기 평가손으로 잡힌 것이다.

◆남은 숙제는 자구안 채권단 제출‧2차 명예퇴직

2분기는 더욱 험난할 것으로 보인다. 국책은행으로부터 2조4000억원의 자금을 지원받은 두산과 두산중공업은 3조원 이상을 마련해 두산중공업 정상화에 나서야 한다.

지난달 27일 자산매각, 제반 비용 축소 등 자구 노력을 통해 3조원 이상을 확보하겠다는 내용의 자구안을 채권단에 제출했지만 아직 구체적인 자금 마련 계획은 밝히지 않았다.

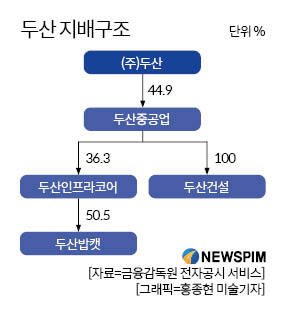

계열사 매각 등 다양한 가능성이 제기되며 혼란이 가중되는 상황이다. 두산인프라코어, 두산밥캣 등 그룹 내 '캐시카우' 역할을 하는 계열사들의 매각과 두산그룹 상징인 두산타워 매각이 거론되고 있다.

이 가운데 진행중인 2차 명예퇴직을 두고 노조와의 갈등도 점차 고조되는 분위기다.

|

앞서 두산중공업은 지난 2월에 1차 명예퇴직 신청을 받았다. 하지만 1차 명예퇴직 신청자가 650명에 그치자 이달 추가 명예퇴직 신청자를 받고 있다. 이날까지 명예퇴직 신청을 받아 결과를 보고 유휴인력 휴업 여부를 결정할 예정이다.

두산중공업 관계자는 "2차 명예퇴직 실시로도 유휴 인력 해소가 충분치 않을 경우 일부 직원의 휴업이 불가피한 상황"이라며 "명퇴 신청 결과를 보고 구체적인 휴업을 결정할 계획"이라고 말했다.

노조는 "두산 박씨일가의 방만한 경영이 불러온 위기의 불씨가 노동자들의 생존권을 위협하고 있다"며 맞서고 있는 상황이다.

지난 13일 두산모트롤지회, 두산메카텍지회, 두산인프라코어지회(군산분회) 등 두산그룹 계열사 노조와 함께 '두산그룹 구조조정 저지 투쟁대책위원회'를 구성했다.

지난 14일에는 서울 동대문 두산타워 앞에서 기자회견을 열고 "노동자 희생을 요구하는 자구안 실행에 함께 대응하고 두산그룹 경영진의 책임을 물을 것"이라며 공동대응에 돌입하겠다고 밝혔다.

yunyun@newspim.com