애널리스트 "LNG선 수주 증가 따른 업황 회복 기대...'매수'"

[서울=뉴스핌] 김형락 기자 = 최근 수주 낭보를 울리고 있는 대우조선해양을 두고 롱숏 펀드매니저들의 고민이 커졌다. 애널리스트들은 LNG선 발주 증가와 업황 회복을 진단하며 '매수'를 권하지만, 매니저들은 올해 주가가 많이 올라 섣불리 매수에 나서지 않고 있다.

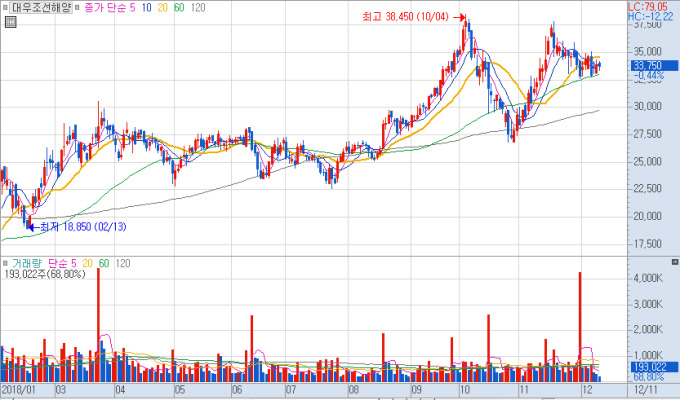

한국거래소에 따르면, 11일 대우조선해양은 전날보다 0.44%(150원) 내린 3만3750원에 거래를 마쳤다. 사흘 만의 하락이다.

대우조선해양은 최근 잇따라 수주 소식을 알리며 한달 사이 4.65% 올랐다. 이달에만 LNG선 3척, 잠수함 1척 등 총 9억달러 이상을 수주했다.

대우조선해양은 올해 롱숏(주가가 오를 것으로 예상되는 주식을 사고, 내릴 것으로 예상되는 주식은 공매도)펀드매니저들에게 플러스(+) 수익률을 안겨준 효자 종목 중 하나다. 업종 내 다른 종목보다 저평가 됐다는 판단에서 일부 롱숏 펀드매니저들이 대우조선해양에 롱 전략을 펼쳤다. 지난 3월 관리종목에서 해제된 대우조선해양은 올들어 주가가 142.81% 뛰었다.

한 자산운용사 대표는 "조선업 업황이 바닥을 찍고 올라왔다"며 "올해 초부터 매니저들에게 대우조선해양 롱, 삼성중공업 숏을 주문했다"고 전했다.

다만, 지금은 주가가 많이 올라 펀드매니저들이 대우조선해양 롱 포지션을 두고 고민 중이다.

애널리스트들은 대우조선해양을 매수해야 할 시기라고 강조한다. LNG선 수주 증가에 따른 업황 회복이 기대되기 때문이다.

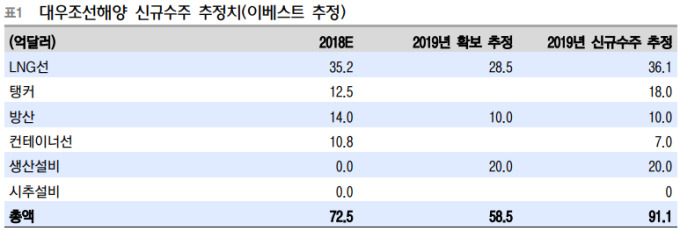

올해 대우조선해양의 연간누적기준(YTD) 신규 수주 규모는 62억2000만달러다. 애널리스트들은 남은 기간 동안 LNG선과 방산에서 10억달러 추가 수주를 통해 올해 수주 목표인 73억달러를 달성할 가능성을 높게 보고 있다.

최근 LNG로 바뀌는 선박연료 흐름도 매수 의견을 제시하는 이유다. 대우조선해양이 LNG추진선 수주 혜택을 누릴 것이란 전망에서다.

세계 최대 저황유 벙커링(연료공급) 항구인 로테르담 항구의 3분기 LNG 연료 판매량은 3165톤으로 상반기 누적 판매량 2026톤을 56.2% 웃돌았다. 반면 저유황유와 벙커C유 판매량은 2분기보다 줄어 역대 최저수준으로 감소했다.

박무현 하나금융투자 연구원은 "선박연료 판매 실적은 앞으로 선주들이 어느 방향으로 향하고 있는지를 말해주는 지표"라며 "선박연료 변화로 LNG추진선 투자 움직임이 늘어 대우조선해양을 비롯한 한국 조선업계의 수주량 증가로 이어질 것"이라고 내다봤다.

환경규제도 조선사들의 신규 수주에 긍정적인 영향을 미칠 전망이다. 국제해사기구(IMO)는 2020년부터 선박 연료유 황산화물 배출을 규제한다.

한영수 삼성증권 연구원은 "선주들이 지난 2년간 선박 구매결정을 연기한 이유 중 하나가 환경규제와 관련한 불확실성 때문"이라며 "연료유 스프레드(상품가격과 원재료가의 격차) 감소 및 운임으로 비용부담 전가를 예상하는 선주들은 2020년 이후 인도되는 선박에 대한 투자를 재개할 수 있을 것"이라고 말했다.

내년 대우조선해양의 수주 전망은 밝다. 양형모 이베스트투자증권 연구원은 "보수적인 수준에서 내년 LNG선은 50척 이상 발주될 전망"이라며 "LNG선은 국내 조선3사(대우조선해양, 삼성중공업, 현대중공업그룹)가 독식하는 선종이기 때문에 각사당 평균 15척 이상, 약 29억달러씩을 LNG선 수주로 채울 것"이라고 전망했다.

양 연구원은 이어 "대우조선해양은 내년 로즈뱅크 부유식 원유 생산·저장·하역설비(Rosebank FPSO) 20억달러, 방산 10억달러 등 약 60억달러의 신규수주를 확보하고 시작하는 셈"이라며 "이밖에 반잠수식시추선(Semi-rig), 탱커 등을 수주하면 내년 신규수주는 최대 90억달러를 넘어설 것"이라고 했다.

rock@newspim.com