[뉴스핌=이광수 기자] 신한금융투자는 대우건설 1분기 영업이익이 컨센선스의 69%를 웃도는 어닝서프라이즈를 기록했다며 실적 신뢰성을 회복했다고 평가했다. 투자의견은 '매수'를 유지했고 목표가는 8000원에서 9000원으로 상향했다.

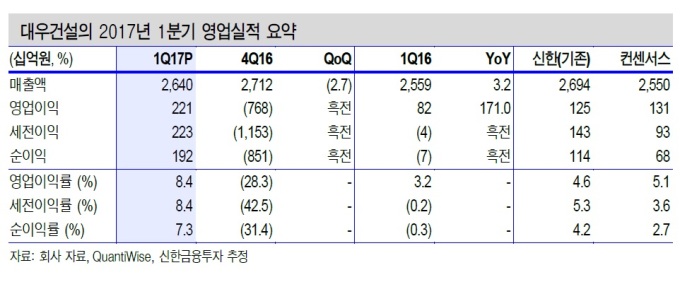

박상연 신한금투 연구원은 26일 "대우건설의 1분기 영업이익은 2211억원으로 시장 컨센서스인 1305억원을 큰 폭으로 웃돌았다"며 "특히 주택부문의 매출 기여도 증가로 양호한 실적을 기록했다"고 설명했다.

박 연구원은 올해 대우건설 총 매출액은 11조1000억원, 영업이익은 7753억원으로 흑자전환 될 것으로 봤다. 그는 "양호한 분양 물량과 견고한 국내매출 지속, 해외 수익성 개선 등으로 연초 제시했던 영업이익 가이던스인 7000억원을 초과 달성할 전망"이라고 밝혔다.

박 연구원은 "올해 대우건설은 사업보고서 감사의견 '적정'으로 회게 신뢰성을 회복했고, 수익성 개선이 예상된다"며 "목표가는 9000원으로 상향하고, 투자의견은 '매수'를 유지한다"고 설명했다.

|

[뉴스핌 Newspim] 이광수 기자 (egwangsu@newspim.com)