[편집자] 이 기사는 6월 10일 오전 10시 56분에 프리미엄 뉴스서비스 ‘ANDA’에 먼저 출고됐습니다.

[뉴스핌=우수연 기자] # 중소기업 사업체의 대표인 정 모씨(56세)는 회사 내 퇴직연금 도입을 앞두고 고민이 많다. 회사의 퇴직연금 적립금이 쌓이는 만큼 운용 및 자산관리 수수료를 회사에서 부담해야하기 때문이다. 다만 정 씨는 퇴직연금 수익률은 갈수록 낮아지는데 수수료는 몇년 전부터 그대로 머물러 있는 점이 의아했다.

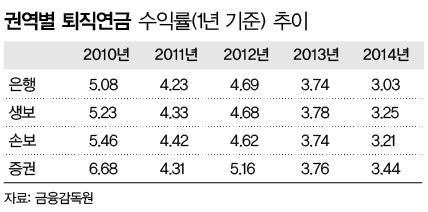

우리나라 기준금리는 지난 2012년부터 꾸준히 하향세를 그리고 있다. 저금리 기조가 고착화되면서 퇴직연금 수익률도 점차 하락 추세다. 지난 2010년 5%대를 넘었던 퇴직연금 평균 수익률은 작년에는 3%대로 떨어졌다.(아래 표 참고)

반면 각 금융기관의 퇴직연금 수수료 인하는 기준금리나 수익률 하락 폭을 쫓아오지 못하는 것으로 나타났다. 우리나라 기준금리는 지난 2012년 7월부터 6차례(총 1.5%p=150bp) 하락했다. 이들의 퇴직연금 수수료는 짧게는 1년, 길게는 3년 넘게 움직이지 않고 있다.

1% 기준금리 시대에 진입하면서 각종 은행 수수료 및 예금·대출금리도 낮아지는 추세지만 이들 수수료는 시장 흐름을 전혀 반영하지 못하고 있는 것이다.

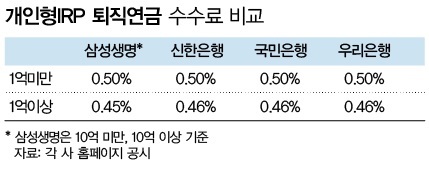

올해 3월말 기준으로 우리나라 퇴직연금 시장의 BIG 4(적립금 기준)는 삼성생명, 신한은행, KB국민은행, 우리은행 순이다. 이들은 전체 퇴직연금 시장의 40% 이상을 차지하고 있다. 삼성생명은 지난 2013년 2월부터, KB국민은행은 2014년 7월, 우리은행은 2012년 말부터 현행 퇴직연금 수수료 수준을 유지하고 있다.

시중은행의 한 관계자는 "퇴직연금 수수료가 도입 초기보다 많이 내려오기는 했다"며 "다만 요즘은 금리 수준이 워낙 낮아 수익률도 낮아진 것을 감안하면 퇴직연금 수수료는 비탄력적으로 움직이고 있다"고 말했다.

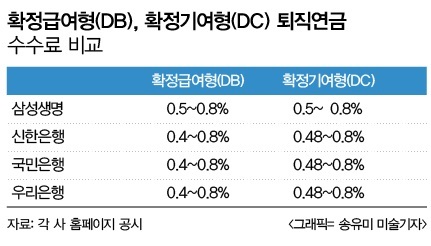

더욱이 개인형 퇴직연금계좌(IRP)의 경우 개인들이 운용·자산관리 수수료를 내기 때문에 그 부담은 더욱 커지고 있다. 일부 DC형의 경우에도 가입자가 추가로 부담한 적립금(연간 1200만원 한도)에 대해서는 본인이 수수료를 내도록 되어있다.

더욱이 개인형 퇴직연금계좌(IRP)의 경우 개인들이 운용·자산관리 수수료를 내기 때문에 그 부담은 더욱 커지고 있다. 일부 DC형의 경우에도 가입자가 추가로 부담한 적립금(연간 1200만원 한도)에 대해서는 본인이 수수료를 내도록 되어있다.

올해 1분기 개인IRP 원리금 보장상품 수익률은 연 0.60~0.68%에 그쳤다. 이를 연간으로 환산하면 2.4~2.72% 수준이다. 초기 수수료로 금융기관이 0.5% 가량을 받아간다면 이자의 20% 이상을 수수료로 날리는 셈이다. 세액공제를 받는다고 해도 은행 예금이자보다 못한 수준.

업계에서는 퇴직연금 수수료가 서서히 내려가는 추세이긴 하지만, 업체간의 경쟁이기 때문에 쉽게 내릴 수 없다고 하소연한다. 수수료를 내리자니 퇴직연금 사업자의 이익이 줄고 다른 기관보다 높게 유지하자니 고객확보가 어렵기 때문이다. 따라서 대형 사업자들이 주도적으로 수수료를 인하하면 따라서 '눈치보기'식으로 조율할 수 밖에 없다는 것이다.

한 증권사의 퇴직연금 담당자는 "수수료로 각 기관들이 경쟁을 하기 때문에 큰 기관이 주도적으로 내리면 다른 기관들도 눈치를 보면서 따라 내리기는 하지만, 마진도 남겨야 하기 때문에 공격적으로 하기는 어렵다"고 말했다.

한편, 금융 당국에서도 수수료 수준을 정하는 것은 영업 전략의 하나로 보고 적극적으로 개입하기는 어렵다는 입장이다. 대신 비교공시의 활성화로 적극적인 시장 경쟁을 유도한다는 계획이다.

금융감독원 퇴직연금감독팀 관계자는 "기준금리 변화에 따른 각종 수수료 문제는 퇴직연금 뿐만아니라 모든 금융 상품에 대해 당국에서 어디까지 개입해야하는지 논란이 많다"고 말했다.

그는 "전체적인 수익률 하락에 따른 수수료 부담 문제는 인지하고 있고, 자율 경쟁 촉진 차원에서 내년 초 이전까지 금감원 홈페이지에 퇴직연금 수수료를 비교공시하는 시스템을 마련중이다"라고 말했다.

[뉴스핌 Newspim] 우수연 기자 (yesim@newspim.com)