[뉴스핌=김양섭 기자] 삼성SDS 상장을 앞두고 삼성의 지배구조 개편 이슈가 부각되고 있는 가운데 종목마다 다른 외국인 투자자의 투자행보에 이목이 끌린고 있다.

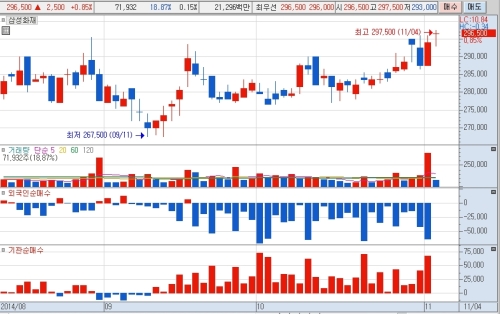

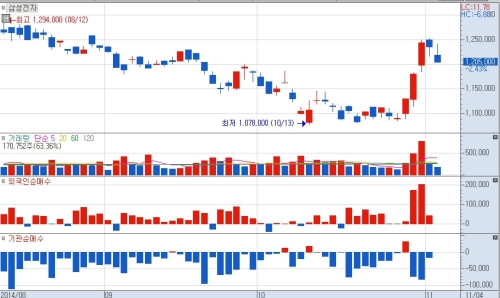

4일 증권업계에 따르면 외국인과 국내기관투자자는 삼성전자를 둘러싸고 수개월째 수급전을 벌이고 있다. 외국인이 지속적인 매수를 보이고 있는 반면, 기관은 매도 추세를 유지하고 있다. 국내 기관 매도와 주가 하락세 속에 국내 증권사 리서치는 목표가를 낮추는 등 부정적인 시각을 내놓고 있다.

하나대투증권은 이날 삼성전자에 대해 내년 연간 실적 하향 조정을 반영해 목표가를 기존 160만원에서 145만원으로 낮췄다. 남대종 하나대투증권 연구원은 "삼성전자의 내년 연간 영업이익은 반도체·디스플레이 CE(소비자 가전) 부문의 개선에도 불구하고 IM(IT·모바일) 사업부의 부진으로 인해 전년대비 22% 감소한 18조6000억원으로 전망된다"고 말했다.

회의적이던 외국계 증권사 리서치 쪽에서는 긍정적인 방향으로 변화가 감지된다. 모간스탠리는 지난달 31일자 보고서에서 삼성전자에 대한 투자의견을 '매수(Buy)'로 상향조정하고 목표가더 160만원으로 높였다. 샤오미 레노버 등 중국 업체의 공세에 대한 우려가 삼성전자의 디레이팅 요인이기는 하지만, 이러한 공포심리가 다소 과장됐다는 평가를 내놓았다.

모간스탠리는 보고서에서 "삼성전자는 모바일 부문에서 중국에서 나는 수익을 모두 뺏긴다고 해도 2015년 모바일 이익마진률이 15%를 유지, 예상주당순이익 14만5000원 달성이 가능하다. 이 예상치에 근거한 160만원 목표가의 주가수익비율(PER)은 11배, 장부가치비율(PBR)은 1.2배 수준이며, 현재 124만원 주가는 예상이익 대비 PER 8.5배 수준으로 애플의 13.9배에 비해 저렴하다"고 평가했다.

물론 삼성전자에 대해 회의적 진영에 속하는 UBS의 리서치는 관망 입장을 고수한다. 이들은 보고서에서 "2015년 상반기 삼성전자 휴대폰 신제품 발표에 대한 확신이 생겨야 한다. 또 삼성전자가 3개월 내에 주주환원 정책을 내놓을 것으로 예상되지만, 이것이 기대를 충족시킬지 여부는 실적전망에 의존하기 때문에 좀 더 봐야 한다"는 입장을 내놓았다.

한편, 삼성화재의 수급은 삼성전자와 극명하게 대비되는 구조다. 외국인은 삼성화재 주식을 수개월째 계속 팔고 있고, 기관들은 지속적인 매수를 보이고 있다.

삼성화재는 올해 3월 중순 22만원대까지 밀린 이후 현재까지 꾸준히 상승하며 30만원 선에 접근하고 있다. 외국인 투자자는 4월부터 8월까지는 계속 삼성화재 주식을 순매수하는 추세였으나 9월부터 2개월 이상 순매도 추세를 보이는 중이다.

◆ 외국인, 삼성전자 주가 내려갈 때 계속 '매수'

삼성화재만큼 뚜렷한 추세는 아니지만 삼성카드도 최근 외국인들의 매도 성향이 강한 편이다. 최근 가파른 상승세를 보이고 있는 삼성생명에 대해서도 기관이 공격적인 매수세를 보이고 있는 반면, 외국인들은 관망하는 모양새다.

삼성전기는 뚜렷한 매매 동향 추이가 보이지 않았지만 최근 들어서 외국인 매수세가 유입됐다. 외국인은 최근 4거래일 연속 순매수를 기록했다. 삼성전자의 반등 시기와 비슷하다.

이 같은 삼성 그룹주의 수급 상황을 볼때 외국인들은 금융주들을 비교적 부정적으로 보고 있는 것으로 해석된다. 이를 두고 A 매니저는 "외국인은 비교적 지배구조 이슈가 둔감한 편이긴 하지만, 최근 투자 행태를 보면 지배이슈 측면에서도 삼성전자를 긍정적으로 보고 있는 것 같다"고 해석했다.

삼성SDS와 제일모직의 상장을 앞두고 증권가 안팎에선 삼성그룹 지주회사 전환 시나리오가 다시 거론되고 있다.

삼성SDS는 지난달 31일 희망공모가격을 상한액인 19만원으로 결정하고 이달 14일 상장한다. 증권가에서는 삼성측이 삼성전자를 분할한 뒤 제일모직과 합병해 지주회사로 만들 것이라는 전망이 나오고 있다.

이상헌 하이투자증권 애널리스는 "삼성그룹 지배구조 변환의 핵심은 제일모직이 지주회사가 돼 실질적인 지분율로 삼성전자 등 삼성그룹을 안정적으로 지배하는 것으로, 결국에는 이건희 회장 자녀들끼리 계열분리를 정착화하는 것"이라며 "몇 단계의 인적분할 없이 지주회사 전환은 엄청난 자금이 소요될 것이므로 향후 3~4년 기간을 정해놓고 단계별로 지주회사 전환 가능성이 높다"고 분석했다.

[뉴스핌 Newspim] 김양섭 기자 (ssup825@naver.com)