[뉴스핌=이에라 백현지 김선엽 정연주 기자] "정부의 세금정책을 봐라. 부자들 자금은 전부 보험사로 흘러간다. 개인들의 자금이 위험자산에서 안전자산으로 다 떠난 것이다. 그런데 보험사는 국채에만 투자하는 기관이다. 자본시장에 온기가 돌고 중소·강견 기업이 살아나려면 위험자산 쪽으로 돈이 가야 한다. 상황이 이런데 정부가 돈을 풀면 뭐하겠는가. 세출정책 못지않게 중요한 것이 정부의 세입정책이다"

금융투자업계에서 잔뼈가 굵은, 외국계 한 자산운용사 임원의 말이다. 그는 자본시장이 정상화되기 위해서는 우리경제 돈의 큰 물줄기가 바뀌어야 한다고 지적했다.

좀 더 노골적으로 말하자면, 고액자산가들이 위험자산에 투자할 수 있도록 세제혜택을 마련해 그 쪽으로 돈이 흘러갈 수 있는 길을 열어줘야 한다는 주장이다.

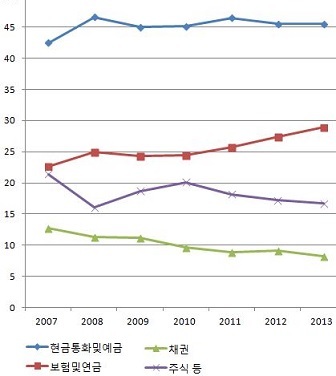

특히 채권 중 펀드투자를 의미하는 수익증권 비중은 2007년 말 전체 금융자산에서 9.7%를 차지했으나 2013년 말에는 3.0%까지 줄어들었다.

현재 자본시장, 특히 회사채 시장이 보험과 연금의 자금집행에 좌지우지되는 것도 이 때문이다.

하지만 2008년 글로벌 금융위기 이후 보험사 자산 건전성에 대한 규제가 강화되면서 보험사들은 안전자산에 '올인'할 수밖에 없는 처지가 됐고 이 때문에 회사채 시장의 양극화는 더욱 날로 심화되고 있다.

기관투자자들은 마땅한 투자처를 찾지 못 하는데 막상 유망한 중소기업들은 자금 숨통이 막혀 괴로워하는 상황이 지속되고 있는 것이다.

개인들의 노후 대비 차원에서 정부가 저축성 보험 등에 세제혜택을 부여한 것이 오히려 우리사회를 너무 빨리 늙게 만든다는 지적이 제기된다.

물론 정부도 손 놓고 있지만은 않았다. 최근에는 하이일드 펀드에 대한 분리과세 혜택을 발표하기도 했다.

하지만 시장 참여자들은 큰 흐름을 바꾸기에는 턱없이 부족한 지원이라고 입을 모은다. 예컨대 1인당 분리과세혜택 적용 한도를 5000만원으로 한정한 것은 여러모로 아쉽다는 지적이다.

금융위원회 관계자 역시 "개인적인 견해로는 5000만원이라는 한도를 없애는 것이 하이일드 채권 활성화를 위해 가장 긴요할 듯싶다"고 털어놓았다.

정치세력의 눈치를 보지 않고, 고액자산가의 투자본능을 일깨울 수 있는 정책을 과연 당국이 꺼내들 수 있느냐의 문제다.

◆ 남탓하다 고사된 회사채 시장…창조기업들, 홀로서기 요원

정부의 적극적이고도 단호한 개입이 없다고 할 때 현재의 회사채 시장, 특히 BBB등급 이하 회사채 시장이 살아날 가능성은 당분가 제로에 가깝다고 전문가들은 보고 있다.

발행자는 냉정한 투자자를 원망하고 기관투자자는 시장의 유동성 부족을 이유로 매수를 꺼리고 있다. 펀드 환매 요청이 들어올 때 대응이 불가능하다는 이유다.

또 리테일 시장은 웅진, STX, 동양사태 등 일련의 신용이벤트로 얼어붙었고 당시 '뒷북평가'로 질타를 받은 신용평가사는 발행수수료를 지불하는 기업의 눈치를 보는 상황이다.

처지가 다르니 금리수준에 대한 평가도 당연히 제각각이다. 지난 18일 기준 3년 만기 BBB 등급 무보증사채와 국고채 금리의 스프레드는 487bp(1bp=0.01%p)다.

투자자들은 투기등급과 큰 차이가 없는 BBB등급 채권을 담을 만큼 매력저인 금리가 아니라고 입을 모은다.

국내 한 대형증권사의 FICC 책임자는 "4~5%p 더 준다고 해도 BBB등급 회사채는 안 산다. 몇 년 뒤 회사가 살아남아 원리금을 갚아줄 지 알 수 없다. 위험을 회사채 가격에 반영하려면 아직 멀었다고 본다"고 말했다.

반면 발행 기업들은 은행 대출 대신 회사채를 발행할 만큼 시장금리가 충분히 낮지 못하다는 평가다.

회사채 시장 관계자는 "은행 대출은 담보만 있으면 비교적 간단한데 회사채를 발행하려면 절차도 복잡하고 불확실성도 존재하는데다가 공시의무도 크게 강화돼 딱히 이득이 없다"고 말했다.

결국 은행을 찾기 어려운, 예컨대 담보가 건전하지 못한 기업들만 BBB 회사채 시장을 두드리는 것이 현실이다. 선진국과 달리 우리 회사채 시장은 직접금융의 기능을 거의 못하고 있는 것이다.

◆ 공모펀드 활성화, 회사채 시장의 구원투수

많은 전문가들은 회사채 시장의 구원투수로 대형 공모펀드가 등장해야 한다고 주장한다.

한때 2조원대까지 성장했던 공모형 회사채 펀드 시장은 신용사태 속에 빠른 속도로 위축된 상태다.

황세운 자본시장연구원 자본시장 실장은 "회사채 펀드는 대형화 시키는 것이 꼭 필요하다"며 "10개의 회사채에 분산투자를 해도 거래단위(100억원) 때문에 1000억원 정도 되어야 의미가 있고, 1조~2조원 짜리 대형 펀드가 등장할 필요가 있다"고 말했다.

한 운용사 채권운용 본부장은 "공모형 펀드를 출시해도 규모가 확대되지 않으면 사후에 관리가 안되서 곤란하다"며 "대형화 시켜야 한다"고 설명했다.

물론 여건은 녹록치 않다. 앞서 살펴본 대로 발행자와 투자자 어느 쪽도 먼저 나서서 말라붙은 시장에 굳이 발을 담글 이유가 없기 때문이다.

최근 정부가 하이일드 펀드를 활성화 시키자는 취지에서 내놓은 분리과세 및 공모주 우선배정 혜택에도 불구하고, 시장에는 관망세가 짙다.

운용사의 채권 담당 임원은 "하이일드 펀드를 출시를 준비하다가 운용상 어려움이 있을 것 같아서 어쩔수 없이 접었다"며 "출시하라면 할수야 있겠지만 BBB+이하 채권 담을 것도 없고 수익 내기가 어려워 다른 운용사들도 비슷한 생각을 하고 있다"고 귀띔했다.

◆ "인프라를 튼튼하게"…신용평가제도 강화·담보부사채 활성화

어려운 시장상황임에는 분명하지만 자본시장을 깨워 유망 기업의 자금 숨통을 트여주지 않는다면 우리경제의 혈맥은 점점 말라비틀어진다.

창조적 기업들의 '홀로서기'가 가능하려면 여느 선진국과 마찬가지로 우리나라 회사채 시장이 기업의 자금조달의 창구 역할을 해줘야 한다.

따라서 정부와 시자참여자가 중지를 모아 회사채 시장 전체의 인프라를 향상시킬 방안들을 미리 준비할 필요가 있다.

큰 틀에서는 정부의 세입정책이 친(親)시장적으로 전환돼 고액자산가들의 유휴자금이 자본시장의 문을 두드리도록 하는 것이 급선무지만 그에 앞서 미시적 대책들도 검토할 필요가 있다.

예컨대 앞서 언급한 공모펀드의 활성화를 위해 펀드신용평가제도를 도입하는 것도 여러 방안 중 하나다.

이는 채권펀드에 편입된 채권의 신용위험 금리위험 만기구조 등을 평가하는 것으로 기관투자자들이 투기등급 채권에도 투자할 수 있는 여지를 넓혀준다.

윤영환 서울신용평가 상무는 "펀드신용평가 제도를 도입해 고수익채권이 포함된 포트폴리오 투자를 유도해야 한다"며 "이 방법이 중소기업들이 금융시장에 손쉽게 접근할 수 있도록 하는 가장 확실한 방안"이라고 강조했다.

또 담보부사채 시장의 활성화도 주목할 만하다. 담보부사채란 원리금 변제의 확보수단으로 부동산, 설비, 유가증권 등과 같은 담보가 제공된 채무증권이다. 신용등급에 물적담보 가치가 추가적으로 감안되기 때문에 일반 회사채에 비해 등급이 높고 발행금리가 낮다.

은행 담보대출과 비교할 때 자금 조달원을 다변화할 수 있고 은행의 간섭에서 자유로운 점이 이점으로 꼽힌다.

운용업계 관계자는 "국내의 경우 하이일드 등급에 해당하는 기업들이 은행에만 의존하고 있다 보니 한계가 있다"며 "은행에 의존하지 않는 시장 환경을 형성, 자금 조달할 기회를 만들어야 한다"고 강조했다.

투자자의 신뢰 회복을 위해 신용평가제도의 개선도 꼽힌다. 2012년 9월 법정관리를 신청한 웅진홀딩스의 경우 부도직전까지 A등급을 유지했던 사실이 제대로 된 신용평가의 중요성을 알려준다.

황 실장은 "신용등급 인플레인션 현상은 반드시 개선되어야 할 이슈"라며 "신용평가 등급 자체는 신평사의 고유 권한으로 남겨둘 필요는 있지만 제대로 된 신용분석 능력을 갖춘 플레이어(증권사 등)들이 시장에 많이 나와야 한다"고 말했다.

[뉴스핌 Newspim] 김선엽 기자 (sunup@newspim.com)