[뉴스핌=백현지 기자] 저성장, 저금리 기조에도 증시가 2년째 박스권에 머물고 있어 국내 투자자들의 위험자산 선호도는 하향 추세다. 하지만 금융자산형성을 위해 투자로의 전환은 불가피하다고 평가된다.

이처럼 저축에서 투자로 이동촉진을 위해 금융투자업계 뿐 아니라 당국차원에서의 지원도 필요한 것으로 풀이된다. 상품 및 서비스를 다양화하는 증권사 자체의 움직임과 소액투자비과세제도(NISA, Nippon Individual Saving Account) 등 당국의 지원책 등이 절실하다.

금융투자협회에 따르면 일본은 정부의 적극적 지원으로 개인금융자산 중 투자 상품 차지하는 비율이 지난 2000년 10%에서 10년 후 13%로 증가했다.

◆ 영국 ISA VS. 일본 NISA

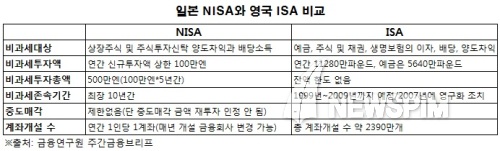

일본의 NISA는 100만엔 한도로 주식, 투자신탁, 펀드 등에서 발생한 수익이나 배당을 5년간 비과세 혜택을 주는 것이다.

이 NISA는 일본 정부가 영국의 개인저축계좌(ISA)를 모태로 만들었으며 지난 10월 1일부터 전용계좌 개설을 시작했다. 도입 첫날 385만 계좌가 개설되는 등 반응이 뜨겁다.

영국의 ISA와의 차별점은 영국이 전연령층의 금융자산 지원을 위해 제도를 만들었다면 일본은 만 20세 이상만이 혜택을 받을 수 있다. 주식부터 채권, 예금까지 허용되는 영국과 달리 NISA는 주식, 펀드 등 예금은 허용되지 않는다.

NISA의 도입 목적 자체가 저축에서 투자로 이동 촉진이기 때문이다. 반면 영국은 전연령층의 금융자산보유 지원 차원에서 비과세 혜택을 제공했다.

한국 시장은 아직 '이머징마켓' 이미지를 안고 있지만 경제성장률과 금리는 선진국에 가깝다. 단순 시중은행권 저축으로 금융자산형성이 어렵다는 문제제기는 더 이상 새로운 화두가 아니다. 국내에서도 투자상품 활성화가 필요한 시점이다.

국내에서도 장기투자펀드 및 소액장기비과세투자제도 도입 등 비과세 상품을 확대하는 것이 바람직하다는 게 금융투자협회 측의 의견이다.

금융투자협회 관계자는 "100세 시대 노후대책을 위해 장기투자문화를 도입할 필요가 있다"며 "비과세 상품 확대 뿐 아니라 증권거래세(양도금액 0.3%)를 면제하는 방안 등도 고려해볼만하다"고 말했다.

◆ 노후대비 장기분산투자 유도해야

한국은 경제협력개발기구(OECD) 국가 중 빠른 속도로 고령화가 진행되고 있는 만큼 노후준비를 위한 지원책이 필요하다.

앞서 고령화에 대비한 일본은 지난 2009년부터 2년간 한시적으로 고령자(60세 이상)가 수취하는 100만엔 이하의 배당, 500만엔 이하의 양도차익에 대해 비과세 혜택을 줬다.

이처럼 국내에도 한시적인 노령자 투자비과세 제도를 도입하는 부분도 긍정적으로 검토할 만하다.

또한 일본은 장기투자문화가 노후대비와 연계될 수 있도록 DC형 퇴직연금제도 활성화에 적극 기여했다. 가입연령제한을 기존 60세에서 65세로 확대했으며 확정기여형(DC형) 퇴직연금 기여금 한도를 월 4만6000엔에서 5만1000엔으로 인상했다.

증권사 스스로도 월지급식 펀드 등 안정적이면서 수익성을 제공하는 펀드 상품들을 대거 출시했다. 일본증권업협회에 따르면 2012년 기준 월지급식 펀드가 전체 공모펀드의 30%를 차지한다.

증권사 관계자는 "고객들이 주식이나 펀드에 투자할 때 연 10% 이상의 고수익에다 단기간 수익을 거둘 수 있는 걸 원하는 경우가 많다"며 "월지급식 펀드만해도 고령층에는 목돈 주고 푼돈 받아간다고 화내시는 분들도 있어 장기투자를 유도하는 상품들이 정착할 필요가 있다"고 지적했다.

[뉴스핌 Newspim] 백현지 기자 (kyunji@newspim.com)