AI 핵심 요약

beta- 대신증권 애널리스트들이 9일 4대 금융지주 2분기 순이익이 5조7000억으로 사상 최대 경신을 전망했다.

- 4대 금융지주들은 RWA를 비은행에 집중 투입해 수익성·ROE를 높이고 증권·보험 등 비은행 강화에 나섰다.

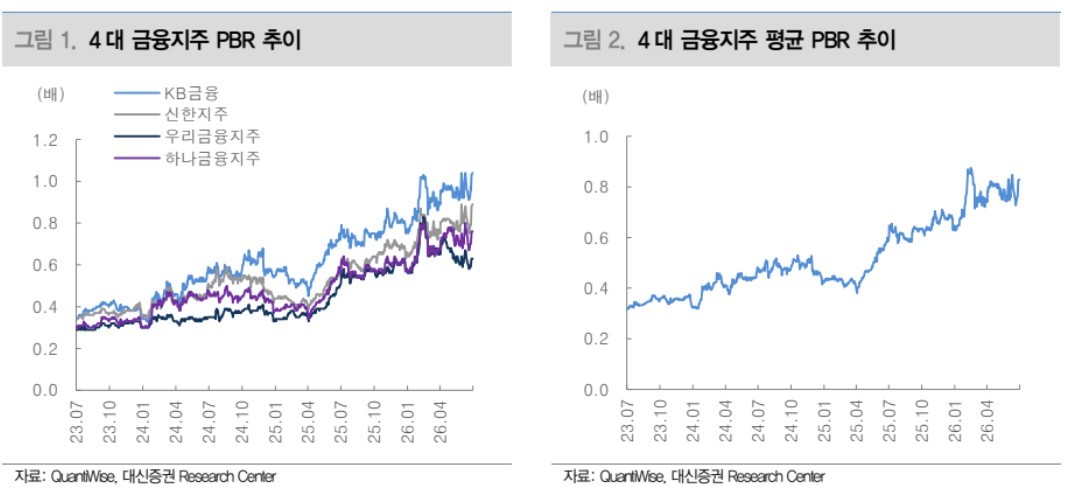

- PBR 0.8배 저평가와 하반기 대규모 주주환원 기대 속에 증권가는 신한·하나를 최선호주로, 은행주 비중 확대를 권고했다.

!AI가 자동 생성한 요약으로 정확하지 않을 수 있어요.

비은행 부문 경쟁력 강화로 ROE 개선…하반기 주주환원 확대 기대

[서울=뉴스핌] 채송무 기자 = 은행주가 '비은행 전성시대'를 맞이하며 강력한 상승 동력을 확보했다.

향상된 이익 체력을 바탕으로 하반기 시장 기대치를 뛰어넘는 주주환원 정책이 예상되면서, 증권가에서는 지금을 은행주 투자의 적기로 판단하고 있다.

◆'이자·비이자' 쌍끌이 호조…사상 최대 실적 경신 눈앞

대신증권 박혜진·권용수 애널리스트는 9일 보고서를 통해 커버리지 금융지주 4사의 2분기 예상 순이익은 전 분기 대비 6.1%, 전년 동기 대비 4.8% 증가한 5조7000억원에 달할 것으로 전망했다. 지난 1분기 사상 최대 실적을 기록한 데 이어, 불과 한 분기 만에 이를 재차 경신하는 흐름이다.

시중금리 상승 기조 속에서 순이자마진(NIM)이 견조하게 유지되고 있고, 가계대출 규제에도 불구하고 기업대출 중심으로 여신 성장이 원활하게 이루어지고 있다. 특히 증권을 필두로 한 비은행 계열사들의 실적이 약진하며 실적 호조세를 뒷받침하고 있다.

◆RWA 배분, '은행에서 비은행으로'…수익성 개선 가속

최근 4대 금융지주의 핵심 전략은 위험가중자산(RWA)을 비은행 부문에 적극적으로 투입해 수익성을 높이는 것이다. 환원율을 무한정 늘리기 어려운 환경에서 주가 멀티플을 끌어올리기 위해서는 자기자본이익률(ROE) 개선이 필수적이라는 판단에서다.

실제로 주요 지주사들은 조 단위 자금을 쏟아붓고 있다. KB금융은 올해에만 증권에 두 차례, 총 1조7000억원 증자를 단행했고, 하나금융지주는 두나무 지분 6.55%를 1조 원에 인수했다. 우리금융지주는 동양생명·ABL생명 통합 추진 및 우리투자증권에 1조 원을 증자했고, 신한금융지주는 손해보험사 인수를 검토 중이다.

특히 KB증권은 이번 증자를 통해 브로커리지 점유율 1위를 더욱 공고히 할 것으로 보인다. 전문가들은 앞으로도 지주사의 자본 배분 우선순위가 은행보다는 수익성이 높은 비은행 계열사 강화에 맞춰질 것으로 내다봤다.

◆저평가 매력 돋보여…하반기 '주주환원' 폭발 기대

실적은 개선되고 있으나 주가 멀티플은 여전히 낮은 수준이다. 금융지주 4사의 2026년 평균 주가순자산비율(PBR)은 0.8배까지 하락해 수익성 대비 현저한 저평가 구간에 진입했다는 평가다.

하반기 주주환원 규모도 시장 예상치를 상회할 전망이다. 신한지주는 밸류업 공식에 따라 하반기 자사주 매입 규모를 7000억 원까지 늘릴 가능성이 점쳐진다. KB금융은 13.7%를 상회할 것으로 예상되는 CET1 비율을 바탕으로 8000억 원의 추가 환원이 전망되며, 하나금융지주 또한 5000억 원 수준의 환원 버퍼를 확보했다.

이에 따라 증권가는 은행업종에 대해 비중 확대를 권고하며, 특히 신한지주와 하나금융지주를 최선호주(Top Picks)로 꼽았다. 또한 KB금융과 하나금융지주의 목표주가를 각각 15.8%, 10.2% 상향 조정하며 강한 매수 신호를 보냈다.

dedanhi@newspim.com