현대 '성장·건전성' 개선 3위 도약...KB는 순익 감소 속 체질 개선 집중

불황 장기화에 수익성 방어력 시험대…전략 차이 따라 순위 변동

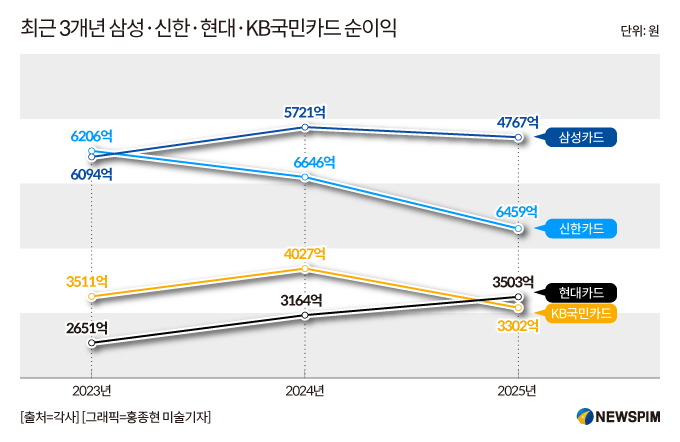

[서울=뉴스핌] 이윤애 기자 = 고금리 장기화와 소비 위축이 겹치며 신용카드업계의 실적 부진이 이어지는 가운데 순위 지형에도 변화가 감지된다. 최근 공개된 연간 실적을 기준으로 순이익 1위는 삼성카드, 2위는 신한카드로 굳어졌고 오랜 기간 3위를 지켜온 KB국민카드는 현대카드에 자리를 내줬다. 업황 둔화 속에서 각 사의 전략 차이가 성적표를 갈랐다는 평가다.

13일 업계에 따르면 삼성카드는 지난해 연간 당기순이익 6459억원을 기록하며 2년 연속 업계 1위를 유지했다. 전년 대비 2.8% 감소했지만, 비용 증가 국면에서도 비교적 안정적인 수익성을 방어했다는 분석이 나온다.

신한카드는 4767억원의 순이익을 올리며 2위를 기록했다. 전년(5721억원) 대비 16.7% 줄어든 수치다. 2014년 이후 줄곧 선두를 달려온 신한카드는 2년 연속 2위에 머물게 됐다. 삼성카드와의 순이익 격차도 2024년 925억원에서 지난해 1692억원으로 확대됐다.

신한카드는 카드·할부금융 부문의 수익은 늘었지만 조달 비용 상승과 대손충당금 적립 확대가 실적을 압박했다고 설명했다. 특히 4분기 충당금 부담이 커졌고 회원 확대 과정에서 발생한 비용과 일부 일회성 요인도 반영됐다.

반면 삼성카드는 금융비용과 대손비용 증가에도 불구하고 영업수익으로 이를 상당 부분 흡수하며 방어력을 보였다.

3·4위권에서도 순위 변동이 있었다. 현대카드가 수익성과 건전성을 동시에 끌어올리며 3위로 올라섰다. 반면 KB국민카드는 체질 개선에 집중하는 과정에서 한 단계 내려앉았다.

현대카드는 지난해 영업이익 4394억원, 당기순이익 3503억원을 기록해 각각 전년 대비 8.2%, 10.7% 증가했다. 주요 카드사들이 순이익 감소세를 보인 것과 대조적이다.

성장의 배경에는 전 부문의 고른 확장이 자리했다. 연간 신용판매취급액(개인·법인)은 176조4952억원으로 전년 대비 6.2% 증가했고 2024년 10월 이후 1년 3개월 연속 업계 1위를 기록했다. 회원 수 역시 2022년 말 1104만명에서 지난해 1267만명으로 늘었다. 외형이 커지는 동안 건전성 지표도 안정적으로 유지됐다. 지난해 말 연체율은 0.79%로 직전 분기와 같은 수준을 유지하며 업계에서 유일하게 5년 연속 연체율 0%대를 이어갔다.

KB국민카드는 수익성 확대보다는 재무 안정성 제고에 방점을 찍었다. 지난해 순이익은 3302억원으로 전년(4057억원) 대비 약 18% 감소해 주요 카드사 가운데 감소폭이 가장 컸다. 영업이익도 4390억원으로 14.6% 줄었다. 외형 성장 대신 연체율 관리와 비용 구조 개선에 집중하면서 단기 실적은 위축됐다는 분석이다. 실제로 1%를 웃돌던 연체율을 0.98%로 낮추며 건전성은 개선했다.

다만 업계에서는 이번 순위 변동에 대해 확대 해석을 경계하는 분위기다. 업황 부진이 장기화되면서 외형 성장이나 순위 경쟁보다 수익성 방어와 건전성 관리가 우선 과제로 떠오른 상황이어서다. 실적 변동 폭이 커진 환경에서 순위 자체보다는 리스크 관리 능력이 핵심 지표로 자리잡고 있다는 평가다.

업계 한 관계자는 "실적 둔화가 이어지는 상황에서 각 사의 전략 선택에 따라 순위에도 변화가 나타나고 있다"며 "불황 국면에서 누가 공격적으로 사업을 확장했느냐보다 비용과 리스크를 얼마나 효과적으로 통제하며 수익성을 방어했는지가 더 중요해지고 있다"고 말했다. 이어 "전통적인 신용판매 중심 수익 구조만으로는 성장에 한계가 있는 만큼, 올해는 비용 효율화와 리스크 관리 강화는 물론 신규 수익원 발굴 등 전략 다변화에 속도를 낼 것"이라고 덧붙였다.

yunyun@newspim.com