연구∙생산·판매 '삼위일체 글로벌화 전략'

다양한 브랜드로 다양한 세부 시장 커버

높은 해외시장 매출, 신흥시장 고성장세

금리인하 수혜, 관세충격 대응력 재조명

이 기사는 9월 12일 오후 4시47분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

[서울=뉴스핌] 배상희 기자 = <미국 금리인하·관세정책 이슈로 재조명① 中 가전 리더 '하이얼'>에서 이어짐.

◆ 해외시장 영향력 확대, 신흥시장 고속성장

올해 상반기 영업수익(매출)과 지배주주 귀속 순이익은 1564억9000만 위안과 120억3000만 위안으로 전년 동기 대비 각각 10.2%와 15.6% 증가했다. 비경상적 손익을 제외한 순이익은 117억 위안으로 지난해 같은 기간 대비 15.2% 늘었다.

칭다오하이얼(海爾智家∙HAIER 600690.SH/6690.HK)은 해외시장에서 국내시장과 비슷한 수준의 수익을 거둬들이고 있다. 그만큼 해외시장의 중요성이 크다는 의미다.

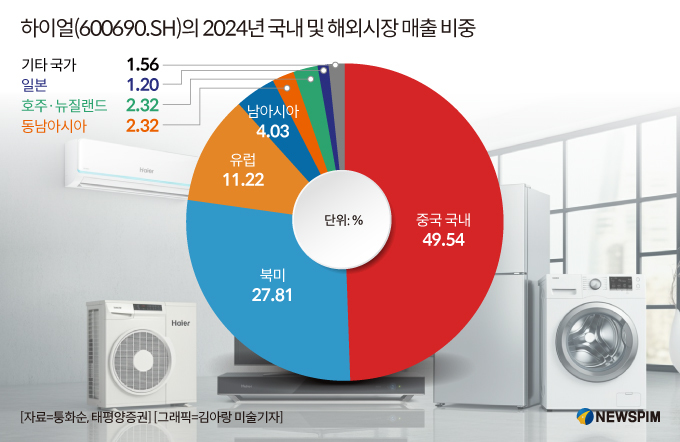

중국 태평양증권(太平洋證券)이 중국 증권∙금융정보 제공업체 퉁화순(同花順) 데이터를 기반으로 분석한 자료에 따르면 2024년 기준 하이얼의 해외시장 매출은 1429억 위안으로 국내시장 매출(1417억 위안)보다 소폭 높은 수준을 기록했다. 매출 비중으로 따지면 해외가 49.97%, 국내가 49.54%다. 해외 국가별로는 북미(27.81%)와 유럽(11.22%)을 주력 시장으로 하여 남아시아, 동남아시아, 중동∙아프리카 등 신흥시장에서 빠른 성장세를 보이고 있다.

2025년 상반기 하이얼은 중국과 해외 시장 모두에서 두드러진 실적을 거뒀다. 중국 시장에서는 매출이 8.8% 증가했는데, 특히 하이얼의 하이엔드 가전 브랜드 '카사르테(Casarte)'의 매출은 20% 이상 증가했고, 젊은 소비층을 타깃으로 한 리더(Leader) 브랜드 매출은 15% 이상 늘었다.

해외 시장에서는 올해 상반기 매출이 전년 동기 대비 11.7% 증가했고, 각 지역별 성과도 우수했다. 구체적으로 북미 시장에서는 프리미엄 브랜드 매출이 두 자릿수 성장을 기록했고, 유럽 시장에서의 매출도 전년 동기 대비 24.1% 늘었다.

특히, 신흥시장의 고속 성장세가 두드러진다. 남아시아와 동남아시아 시장에서의 매출은 전년 동기 대비 각각 32.5%와 18.3% 증가했다. 중동·아프리카 시장에서는 무려 65.4%의 매출 증가율을 기록했다.

제품 품목별로는 냉장고·세탁기 제품의 시장 점유율은 지속적인 성장세를 이어갔다. 냉장고 오프라인 판매 시장 점유율은 46.4%로 전년 대비 2.3%포인트(P) 상승했고, 세탁기 오프라인 시장 점유율은 46.4%로 1.5%P 상승했다. 에어컨 오프라인 시장 점유율은 19.7%로, 전년 대비 1.17%P 상승했다.

국내에서는 계속해서 히트 상품을 출시하는데 성공했고, 해외에서는 프리미엄 브랜드 시장 점유율을 확대하는데 박차를 가했다. 올해 히트 상품으로는 '하이얼 마이랑(麥浪) 냉장고'와 '리더(Leader) 게으른 사람을 위한 3통 드럼세탁기' 등을 대표적으로 꼽을 수 있다.

매출총이익률(GPR, 매출액에서 매출원가를 뺀 마진율)은 안정적으로 상승했고, 디지털 기술 혁신을 통해 비용 부담도 크게 완화됐다. 2025년 상반기 주력 사업의 매출총이익률은 26.9%로 전년 동기 대비 0.1%P 증가했다. 판매비용률은 10.1%로 전년 대비 0.1%P 하락했고, 연구개발비율은 3.7%로 전년 대비 0.1%포인트 낮아졌다.

하이얼은 명확한 주주환원 정책을 펼치며 매년 배당 매력을 높여가고 있다. 풍부한 현금흐름은 적극적 배당정책을 지속할 수 있는 핵심 배경이 되어줬다.

2024년 하이얼은 주당 0.965위를 현금으로 지급했고, 배당 총액은 899억7000만 위안에 달했다. 배당성향(배당지급률, 당기순이익 중 현금으로 지급된 배당금 총액의 비율)은 48.01%로 상승해 전년 대비 3%포인트 상승했다. 하이얼은 2025~2026년 배당성향을 50% 이상으로 유지하겠다는 공약도 제시했다.

올해 상반기에는 최초로 중간배당도 시행했다. 전 주주를 대상으로 주당 0.269위안(세전)의 현금 배당을 실시할 계획이며, 배당 총액은 약 25억1000만 위안에 달한다. 상반기 전체 순이익의 20.8%에 해당하는 수준이다.

하이얼은 2024년에 5405만 주(152억2000만 위안) 규모의 자사주 매입 후 소각을 진행했다. 배당성향의 상승과 자사주 매입∙소각은 회사가 현재 안정적인 실적을 달성하고 있음을 보여주는 동시에, 미래의 성장성에 대해서도 충분한 자신감을 드러내는 것으로 풀이할 수 있다.

9월 11일 최신 종가 기준으로 올해 들어 하이얼의 주가는 중국 본토 A주가 3.2%, 홍콩 H주가 3.3% 하락했다.

높은 브랜드 경쟁력을 확보하고 국내외 시장 모두에서 안정적 실적 성장세를 이어가며 높은 배당 매력을 보유하고 있음에도 주가 흐름은 부진해, 기관들은 보유 성장성 대비 시장에 의해 저평가되고 있는 종목으로 하이얼을 자주 거론해왔다.

하이얼이 보유한 '지속적인 기술 혁신, 높은 해외시장 성장률, 탄탄한 수익력 기반' 등은 현지 기관들이 하이얼의 지속적인 성장 가능성에 긍정적 평가를 내리는 배경이 되고 있다.

[본 기사는 정보를 제공하기 위한 것이며, 투자를 권유하거나 주식거래를 유도하지 않습니다. 해당 정보 이용에 따르는 책임은 이용자 본인에게 있습니다.]

pxx17@newspim.com