금융당국, 시중은행 선정산대출 영업정책 점검

[서울=뉴스핌] 김연순 기자 = 이복현 금융감독원장이 티몬·위메프 사태 관련 "시중은행의 선정산 대출 영업정책을 점검하겠다"고 밝히면서 은행권 선정산 대출 방식이 도마위에 오르고 있다. 일각에선 일부 은행이 티몬 판매자(셀러)에만 특별히 우대 조건을 줘 티메프(티몬·위메프)사태를 키웠다는 지적이 나온다.

31일 강민국 국민의힘 국회의원실에서 금융감독원으로부터 제출받은 자료에 따르면 큐텐 그룹 입점 업체가 SC제일은행, KB국민은행 등으로부터 받은 선정산대출 규모는 총 839억2000만원이다. 전체 선정산대출의 53%를 차지하는 수준이다. 큐텐 계열사별로 살펴보면 ▲티몬월드가 447억4000만원(32건) ▲티몬 288억1000만원(85건) ▲위메프 103억7000만원(209건)이다.

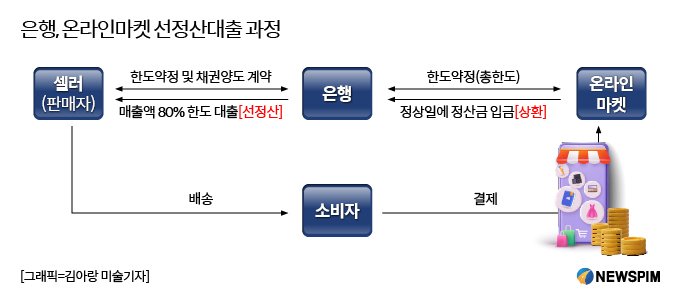

선정산대출은 셀러와 대출 약정을 맺은 은행이 판매금액(배송완료 후 미정산금액)을 미리 정산하고, 이후 정산일에 온라인마켓의 정산을 통해 자동으로 대출금을 상환하는 운전자금 대출 상품이다. 은행은 보통 정산예정대금의 80% 이내에서 선정산(대출)을 내준다.

|

SC제일은행은 티몬월드 셀러의 선정산 대출을 모두 취급했다. 티몬월드는 티몬이 큐텐과 직구 상품 시너지를 더하기 위해 개설한 서비스다. 큐텐의 상품, 서비스와 연동해 티몬에서 해외 물품을 판매하는 서비스로 지난해 초 출범했다.

SC제일은행은 '파트너스론'이라는 선정산대출을 운영 중인데, 티몬월드에서 물건을 판매한 셀러에게 선정산대출 최대 한도를 3배 이상 늘려준 것으로 나타났다.

업계에서는 SC제일은행이 티몬월드 셀러에게 파격적인 조건으로 대출을 내줬다고 지적한다. 최대 대출 한도 뿐만 아니라 대출대상 조건도 티몬월드는 달랐다. 파트너스론 대출 대상은 연 매출액 500억원 이하인 셀러인데, 티몬월드는 연 매출액 1300억원 이하 셀러까지 대출이 가능하도록 우대 조항까지 뒀다.

일각에선 SC제일은행이 티몬월드 셀러의 대출 한도를 높이면서 티몬월드의 거래규모가 늘었고, 미정산 피해를 키웠다는 지적이 나온다. 이에 대해 SC제일은행은 티몬월드의 셀러는 매출 규모가 커 대출 한도를 더 높여줬다는 설명이다.

셀러들이 선정산 대출에 나선 건 네이버 등 전자상거래(이커머스)와는 달리 큐텐 계열사들의 정산 시기가 특히 늦었기 때문이다.

네이버는 이커머스 판매자에게 결제 후 3일 이내 대금의 100%를 정산해 주는 데 반해 티몬의 정산 시기는 거래가 발생한 달의 말일에서 40일 이후고, 위메프는 월 매출을 마감한 후 두 달 뒤에 정산했다. 입점업체에 판매 대금 정산을 1~2개월 뒤로 미루면서 사실상 무이자로 자금을 차입한 셈이다. 이 대금을 투자 등 제3의 목적으로 사용했을 가능성도 제기된다.

금감원은 큐텐의 자금 흐름 뿐 아니라 은행이 선정산대출을 내주는 과정에서 문제가 없었는지 집중적으로 들여다볼 방침이다.

이복현 원장은 전날 국회 정무위원회 긴급 현안질의에서 "티몬·위메프 정산 및 환불 지연 사태의 피해 규모는 1조원 이상으로, 정점으로 지목된 큐텐 자금 흐름부터 시중은행의 선정산 대출 영업정책까지 점검하겠다"고 밝혔다.

한편 SC제일은행은 지난 23일부터 티몬월드· 티몬·위메프 셀러 대상 선정산대출을 중단하고, 대출 연체 피해를 막기 위해 만기연장을 추진 중이다.

y2kid@newspim.com