문재인 정부 임대차2법 가세 '갭투기' 열풍…윤석열 정부 DSR완화

[서울=뉴스핌]김정태 건설부동산 전문기자= 하루가 멀다 하고 쏟아지고 있는 뉴스가 '역전세대란'이다. 이를 이해하고 해법을 찾기 위해선 과거 전세시장의 흐름을 살펴 볼 필요가 있다.

2008년 이전 전세시장은 '수급'논리에 따라 움직이는 단순한 시장이었다. 전세 수요가 몰리면 전셋값이 오르고 수요가 빠지면 전셋값이 하락하는 패턴을 반복해 왔다. '학군수요'가 대표적인 예다. 평준화 시절 좋은 학군으로 이사하기 위한 전세 수요가 몰리는 시기가 방학 때여서 대체로 수요와 가격이 강세를 보이는 성수기였다. 이를 제외한 시기에는 수요가 잠잠해지면서 가격도 안정화되는 비수기로 구분 지어졌다.

|

◆ 정부 전세자금대출 지원 집값-전셋값 동조화 계기…전세대란 폭발력 가져와

그런데 이 같은 패턴이 희미해지기 시작한 게 이명박 정부 이후부터다. 특목고 전성시대가 열리면서 특정 지역의 학군으로 이사하는 수요가 사라지게 됐다. 하지만 글로벌 금융위기가 터진 이후 집값 급락으로 전세 수요로 몰리게 됐다. 당연히 전셋값이 급등하면서 매물부족현상을 겪었던 게 '전세대란'이었다. 집값과 전셋값이 함께 급등락하는 최근 트렌드(?)와는 대조젹 현상이다. 이 같은 집값-전셋값 동조화를 부르게 된 상관관계를 따져 본다면 이 때부터라고 보는 이들이 많다.

이명박 정부는 전셋값이 급등하니 서민주거 안정을 명분으로 전세자금대출을 풀기 시작했다. 이전 정부에서도 시중은행이 전세자금대출 상품을 취급했으나 당시 고금리 기조여서 대출 상품을 이용하기 보단 보증금 여력이 없는 서민들은 월세를 이용하는 게 일반적이었다.

전셋값 급등세가 지속되다보니 이명박 정부는 손을 쓰기 시작했다. 2009년 8월에 최대 2억원까지 대출한도를 높인 것이다. 집값 하락이 본격화되고 있는 추세인데다, 전세가율도 높지 않아 당시 대출한도를 높인 게 문제되진 않았다. 여기서 주목할 점은 무주택 세대주 요건을 없앴다는 점이다. 전세시장은 매매시장과 달리 정부의 규제나 지원이 최소화된 '시장논리'에 움직여지는 시장이었는데, 이 암묵적 률이 깨지기 시작한 것이다.

전세시장이 본격적으로 정책의 '손때'를 타기 시작한 게 박근혜 정부 때였다. 집값은 장기 하향세가 지속된 반면 전셋값이 날뛰는 '미친 전셋값' 때문에 골머리를 앓던 시기였다. 결국 전세자금대출의 한도를 2013년 최대 3억원, 2015년에는 5억원으로 확대했다. 부동산시장의 유동성을 키우는 불쏘시개 역할을 하게 됐다는 지적이 적지 않다.

2012년 전세자금대출 잔액 추이는 23조원으로 통제 가능한 수준이었지만 2016년 정권 말기에는 60조원으로 불과 4년 새 3배 급증했다. 이 때가 본격적인 부동산 상승장에 진입하던 시기였고 집값 상승을 부채질하는 효과를 불러 오게 됐다.

◆ 文정부, 임대차2법 · 전세대출 '갭투기' 열풍…尹정부, DSR 규제완화 전세시장 왜곡 '딜레마'

문재인 정부 들어서 전세시장의 왜곡에 정점을 찍게 된다. 2020년 7월 '임대차 2법' 기습 시행은 시장에 이념적 논리가 개입된 악수(惡手) 중의 악수였다. 전셋값 급등이 전국적 '갭투기'열풍을 불러오면서 '미친 집값'을 만든 것은 주지의 사실이다. 문재인 정부는 저금리로 인한 유동성 확대에 대응하기 위해 집값과 관련된 대출규제는 강하게 나섰지만 전세자금대출 규제는 상대적으로 무뎠다. 팬데믹 상황에서 서민보호 차원의 명분도 있지만 한도를 줄이기에는 전셋값이 너무나 올라버린 상태였기 때문이다. 전세자금대출 잔액은 2019년 100조원을 돌파하더니 2021년 말에는 180조원으로 폭발적 증가를 지속하고 있다.

급격한 금리인상이 진행된 윤석열 정부에선 집값과 전셋값 급락으로 반전되자 전세 관련 이슈들이 한꺼번에 터져 나오기 시작했다. 집값이 전셋값과 같거나 역전되는 '깡통전세'가 속출하면서 '무갭'이 횡행하던 빌라와 오피스텔 등에서 전세사기가 봇물처럼 터져 나왔다. 전세사기는 무일푼으로 '레버리지 효과'로만 금전적 이익을 취하는 수법인 만큼 서민주거 기반을 무너뜨리는 범죄로 볼 수 있다. 전세사기로 인한 세입자의 피해를 최소화하기 위한 대출 지원은 이론(異論)의 여지는 없다.

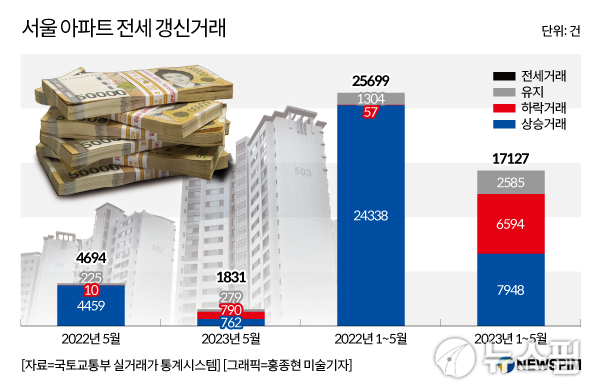

이에 반해 '역전세대란'은 다르다. 2년 전 급등했던 시기에 계약했던 전셋값의 하락폭이 커지면서 집주인이 세입자에게 보증금을 돌려주지 못하는 현상이다. 이 때문에 정부는 집주인에게 한시적으로 DSR(총부채원리금상환비율)을 푸는 방안을 다음 달 중 내놓기로 했지만 논란은 지속되고 있다. 정부가 개인의 전세보증금 상환까지 책임져 준다는 인식을 심어주고 갭투기를 더욱 만연시키는 결과를 초래할 것이란 우려가 높다. 무엇보다 금융권의 가계대출규모가 총 1600조원에 육박하는 상황에서 그나마 마지막 부채관리의 보루인 DSR을 '무장해제'하려하는 것은 언제 터질지 모르는 우리나라 경제위기의 뇌관을 건드릴 것이란 부정적 시각이 팽배하다.

이런 우려 때문에 정부 역시 딜레마에 빠져 있는 듯하지만 DSR규제 한시적 완화 발표는 기정사실화된 듯하다. DSR완화가 가져 올 부작용을 최소화하는 안전장치를 마련하겠다는 전제를 둔다는 점을 강조한다. 가계부채보단 역전세난에 따른 경제위기를 돌파하는 것을 우선시 한 것으로 판단된다. 정책이 시행되면 단기적으로 는 가계주체의 부도를 막음으로써 당장의 위기를 모면할 수는 있을 것으로 보인다. 하지만 장기적 시장의 흐름으로 봐선 역시나 전세시장의 왜곡은 심화될 가능성이 높다. 원희룡 국토부 장관은 전세제도 자체가 수명을 다했다고 했지만 우리나라만이 존재하는 전세 자체의 기능은 문제가 없다고 본다. 오히려 순기능이 더 많다. 정작 정부의 전세시장에 대한 금융 지원 등 정책 개입이 지금과 같은 기형을 가져 왔는지 다시 한번 돌이켜 볼 필요가 있다.

dbman7@newspim.com