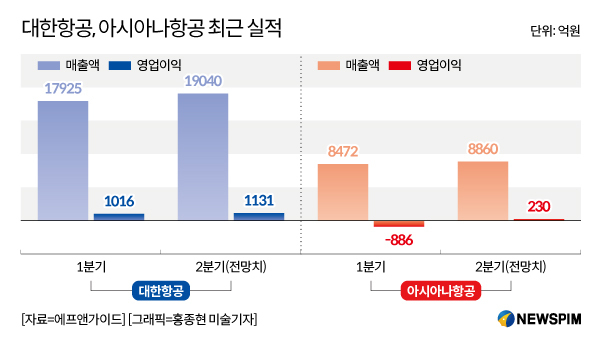

아시아나도 230억 영업익 흑자전환 예상

코로나 변이에 여객 회복 지연…화물운임 수혜 제한적

제주항공 무상감자·유상증자 단행…LCC 자본잠식 우려

[서울=뉴스핌] 강명연 기자 = 대한항공의 2분기 실적 기대감이 커지고 있다. 신종 코로나바이러스 감염증(코로나19) 확산 이후 실적을 떠받치는 화물 매출이 분기 최대를 기록할 것으로 예상되면서 영업이익 1000억원대를 유지할 것으로 전망된다.

다만 3분기 전망은 엇갈린다. 화물 호조가 지속될 거라는 전망과 함께 변이 바이러스 확산이 업황 회복을 지연시킬 거라는 우려가 나온다.

|

◆ 4분기 연속 화물 매출 1조원대…아시아나도 2분기 만에 흑자전환 예상

14일 업계에 따르면 대한항공은 2분기 매출액 1조9040억원, 영업이익 1131억원을 달성할 것으로 예상된다. 작년 4분기 이후 3분기 연속 1000억원대 영업이익이다.

특히 화물 매출이 분기 기준 최대를 경신할 것으로 증권업계는 보고 있다. 한국투자증권, NH투자증권, 대신증권, 하나금융투자가 각각 1조5020억원, 1조4670억원, 1조4490억원, 1조4142억원의 화물 매출을 예상했다. 대한항공은 작년 2분기부터 화물 매출 1조원 이상을 기록 중이다.

대한항공은 화물 호조가 실적을 뒷받침하고 있다. 코로나19 이후 국제선 여객이 급감한 대신 온라인 소비 증가에 대응해 화물사업 비중을 끌어올린 결과다. 작년 기준 화물 매출액은 전체의 60%에 달한다.

해운 운임 급등으로 항공화물로 수요가 몰리며 운임도 높은 수준을 유지하고 있다. 홍콩에서 발표하는 TAC 항공화물운임지수에 따르면 지난 5월 홍콩∼북미 노선 운임이 1kg당 8.70달러로 역대 최고치를 기록했다. 이후 지난달 7.89달러로 떨어졌지만 작년 최고치인 7.73달러보다 높은 수준을 유지하고 있다.

화물 호조에 힘입어 아시아나항공 역시 2분기 영업이익 230억원으로 흑자가 예상된다. 2분기 만에 흑자 전환이다. 작년에 이어 올해 화물 수송량 두자릿수 성장이 가능할 전망이다.

◆ 국제선 회복 지연 호재? "화물운임 수혜는 제한적"…LCC 완전자본잠식 우려

문제는 델타 변이 확산에 따른 코로나19 장기화 우려다. 올 하반기로 예상했던 국제선 재개 시점이 지연될 가능성이 높아졌다. 다만 백신 접종 속도를 고려하면 시점의 문제일 뿐 여객 회복은 지속될 것으로 예상된다.

정연승 NH투자증권 연구원은 "델타 변이는 단기 실적에는 부정적이고 불확실성 증가 요인이지만 장기적 관점에서 백신 접종 속도 개선이 강한 수요 반등의 요인이 될 것"이라고 말했다.

오히려 여객 회복 지연이 화물 비중이 높은 대형항공사(FSC)에 호재로 작용할 수 있다는 지적도 나온다. 코로나 재확산이 글로벌 물류 대란 장기화를 연장시킬 가능성이 높다는 이유에서다. 다만 국제선 운항을 재개할수록 여객기 화물칸을 활용한 밸리카고(Belly Cargo) 공급이 늘어나는 만큼 향후 운임 수혜는 제한적이다.

반면 국제선 여객이 매출의 대부분을 차지했던 저비용항공사(LCC)는 코로나19 장기화로 어려움이 커지고 있다. 최근 제주항공은 무상감자와 유상증자를 동시에 추진하기로 했다. 액면가 5000원의 보통주를 1000원으로 감액해 자본금을 1920억원에서 380억원으로 줄인다는 계획이다. 이를 통해 현재 29%인 자본잠식률을 낮춘다는 목표다.

진에어, 에어부산 역시 자본잠식률이 각각 42%, 34%에 달해 재무구조 개선이 시급하다. 자본잠식률이 50%를 넘으면 한국거래소에서 관리종목으로 지정한다.

unsaid@newspim.com