구실손보험 가입자 중 "건강한 고령자는 갈아타는 게 현명"

[서울=뉴스핌] 김승동 기자 = 국민 3800만명이 가입한 실손의료보험(실손보험) 보험료가 내년 10%대로 인상된다. 금융당국이 실손보험 인상률에 대한 '의견'을 업계에 비공식적으로 전달했다. 보험료 결정은 보험사 자율이다. 실상은 금융당국의 의견이 인상률의 지침이 된다. 또 다시 보험료 인상이 예고됨에 따라 가입자들은 저렴한 실손보험으로 갈아탈 것인지를 두고 갈팡질팡이다.

27일 금융당국 및 보험업계에 따르면 금융위원회는 최근 보험업계에 실손보험 보험료 인상률에 대한 의견을 전달했다. 이에 따라 구(舊)실손보험 10%대 중후반, 표준화실손보험 10% 초반, 신실손보험은 가격이 동결된다. 평균 10% 초반의 인상률을 기록할 것으로 추산된다.

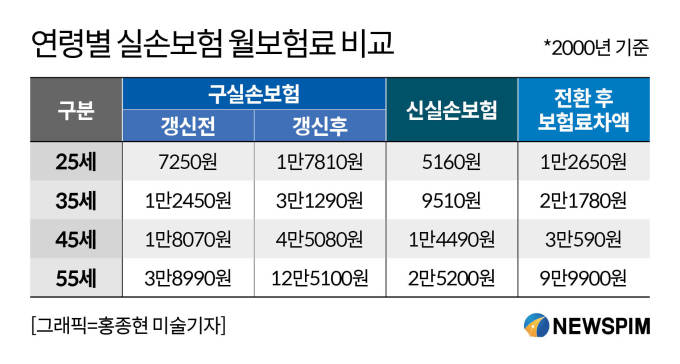

실손보험은 판매 시기에 따라 2009년10월 이전 상품을 구실손보험(가입자 비중 30%), 2009년10월~2017년4월 표준화실손보험(50%), 2017년4월 이후를 신실손보험(18%)으로 구분한다. 최근 판매된 상품일수록 자기부담률이 높은 반면 보험료는 저렴하다.

◆구 실손보험 가입자 중 병원 안 가는 고령자는 갈아타야

구 실손보험은 각 보험사의 보장이 상이했다. 하지만 대부분은 자기부담금 없이 의료비를 전액 보장했다. 즉 의료비가 100만원이 나오든 1000만원이 나오든 가입자의 부담이 전혀 없는 것. 위험손해율(받은 보험료 대비 지급한 보험금 비율)이 144%(금융감독원, 2019년)로 높으며, 이에 보험료 인상률도 가장 높다.

특히 구 실손은 갱신주기가 3년 또는 5년으로 길다. 이에 갱신시점에서 매년 상승한 보험료가 한꺼번에 반영된다. 가입자는 갑자기 너무 많은 보험료가 인상되는 것처럼 느껴질 수 있다.

금융당국이 상품의 약관을 획일화한 표준화실손은 자기부담률이 10% 또는 20%다. 20%형 상품에 가입했을 경우 100만원의 의료비가 발생하면, 이 중 20만원을 부담한다. 손해율은 135%다.

신실손보험은 자기부담금을 20%로 높이고 손해율이 높은 일부 담보를 특약으로 구분한 것이 특징이다. 손해율은 100%다.

한 보험사가 산출한 구실손보험과 신실손보험의 보험료 차액은 25세의 경우 1만원대에 불과하다. 그러나 35세는 2만원대, 45세는 3만원대로 커진다. 55세는 무려 9만9900원이다. 나이가 들수록 구실손보험을 유지하기 위한 부담이 급격히 커지는 셈이다.

이에 보험 전문가들은 병원에 자주 가지 않는 건강한 고령자는 신실손보험으로 갈아타는 게 유리할 수도 있다고 조언한다. 자주 보장받지 않는데 보험료만 많이 낼 수 있기 때문이다.

보험업계 한 전문가는 "신실손보험에서 한 단계 더 발전, 의료이용량에 따라 할인·할증되는 4세대 실손보험은 내년 7월에 나온다"며 "건강한 고령자는 할증 가능성이 있는 4세대 실손보험보다 신실손보험 가입이 유리할 수 있다"며 구실손보험→신실손보험으로 갈아타는 것을 고려하라고 조언했다.

그러나 무조건 갈아타라는 것은 아니다. 구실손보험이 표준화실손보험보다 보장이 좋기 때문. 이에 보험을 유지하기 위한 부담이 크지 않은 2030세대는 굳이 갈아탈 필요가 없을 수 있다는 거다.

보험 전문가는 "보험료에 큰 부담이 없다면 보장이 좋은 상품을 유지하는 게 현명하다"며 "만약 갈아탄다고 해도 4세대 실손보험의 상품 내용을 보고 판단하는 게 유리할 수 있다"고 설명했다.

0I087094891@newspim.com