전래훈 KB증권 과장 "단 하나만 고르라고 하면 빈그룹에 투자"

[서울=뉴스핌] 성상우 기자 = "현재 베트남은 1980년대 한국과 같다. 당시 국내 증시는 활황기였고 주가는 수십배 올랐다. 그곳도 마찬가지다. 여러가지 대내외 경제 조건상 발전 가능성이 크고, 정부의 증시 부양에 대한 정책 의지도 확실하다. 그 나라 증시엔 80년대 우리나라의 삼성전자와 현대차에 해당하는 저평가 우량주들이 있다. 중장기 관점에서 접근하면 고수익을 올릴 수 있다"

아시아 주요 신흥국으로 떠오르고 있는 베트남에 대한 설명이다. 인구 수 및 구성과 대외 환경, 정부의 정책 의지 등 모든 조건이 투자 대상 국가로 적합하다는 진단이다. 최근 KB증권을 비롯해 한국투자증권, NH투자증권 등 국내 주요 증권사들이 베트남 투자에 눈을 돌리는 이유다.

29일 오후 KB증권이 개최한 '베트남 부동산·주식 세미나'에 참석한 이창민 KB증권 리서치센터 연구원은 "제조업과 관광산업이라는 2대축을 성공적으로 육성하면서 2017년 GDP는 2010년 대비 1.9배, 무역 규모는 2.7배 늘어나는 고성장을 시현했다"고 베트남 경제를 소개했다.

이 연구원은 베트남 경제의 여러가지 조건이 투자에 적합하다고 강조했다. 그는 "약 1억명 인구 중 젊은 노동가능 인구가 70%에 이른다. 외국인직접투자(FDI)는 GDP의 10% 정도로 높은 수준을 유지하고 있다"면서 "경제가 지속 발전하는데 인플레이션이 발생하지 않는다. 정부와 중앙은행 목표대로 물가상승률이 2%대에서 관리되고 있다. 해외 노동자들의 본국 송금을 통한 외환 보유고 확대로 당국의 환율 관리 능력 및 정책 여력도 지속 확대 중"이라고 분석했다.

이 연구원은 베트남 증시의 중장기 모멘텀으로 △민영화 △증권법 개정 △MSCI EM 지수 편입 등 3가지를 제시했다.

재정 여력 확대를 위한 베트남 정부의 우량 국영기업 민영화 계획은 투자 수요 유발을 통한 증시 부양 모멘텀을 지속시킨다는 분석이다. 투자자들로선 베트남 정부 보유 지분을 높은 가격에 매각할 수 있는 기회인 셈이다.

외국인 보유 지분 제한을 완화하는 것을 골자로 한 증권법 개정은 베트남 금융 시장을 개방하는 시작점이 될 것이란 설명이다. 이 연구원은 이 증권법 개정이 이뤄진다면 베트남 증시 지수(VN 인덱스)가 이머징 지수(MSCI EM)로 편입, 1조원 가량의 패시브 자금이 유입될 것으로 내다봤다.

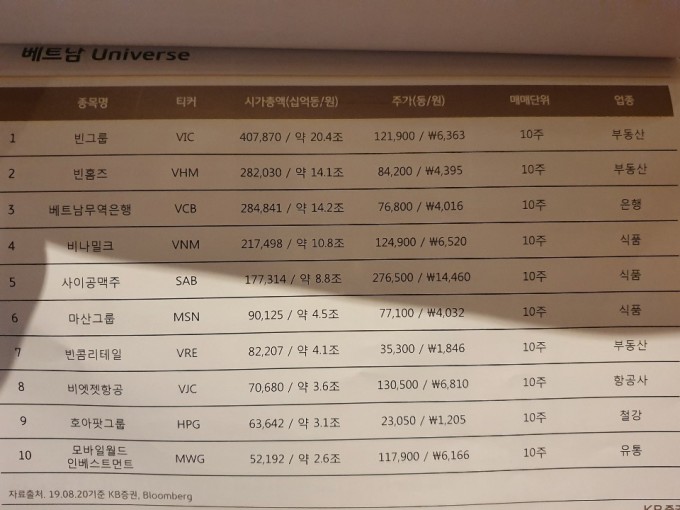

이같은 진단 하에서, 전래훈 KB증권 글로벌BK솔루션팀 과장은 베트남의 '빈그룹'을 1순위 투자 종목으로 꼽았다. 빈그룹은 베트남 주식시장 전체 시가총액 중 비중 1위(23%)를 차지 중인 베트남 최대 민영기업이다. 베트남의 '삼성전자'인 셈.

전 과장은 "딱 한 종목에만 투자하라고 하면 무조건 빈그룹"이라며 "베트남의 모든 것이 빈그룹으로 통한다고 해도 과언이 아니다. 부동산·유통·호텔 등 사업을 기반으로 최근 제약·자동차·스마트디바이스 등으로 사업을 확장 중"이라고 설명했다.

이어 "빈그룹의 주요 사업 분야는 부동산 개발이며 새로 진출한 자동차 제조업 역시 전망이 좋다"면서 "베트남이 아시아 국가 중 건설 수주액 1위로 2014년부터 연평균 6.5%의 높은 성장률을 보이고 있는 점은 긍정적이다. 자차 보유율이 2%대 수준으로 타국가 대비 현저히 낮은 상황에서 베트남 기업 최초의 자동차 제조업 진출이라는 점에서 성장 기대감이 크다"고 덧붙였다.

그 밖에 전 과장은 △빈홈즈(부동산) △베트남무역은행(은행) △비나밀크(식품) △사이공맥주(식품) △마산그룹(식품) △빈콤리테일(부동산) △비엣젯항공(항공사) △호아팟그룹(철강) △모바일월드인베스트먼트(유통) 을 대표 추천종목 10선으로 꼽았다.

swseong@newspim.com