상반기 KB국민은행 9000억원, SC제일은행 5000억원 발행...하반기 지속전망

"국채보다 안정성 낮고 은행채보다 수익성 없어" 금투업계 시큰둥

[서울=뉴스핌] 김민경 기자 = 시중은행들이 커버드본드 발행을 급격히 늘리고 나섰다. 내년부터 시행되는 예대율규제 강화로 인해 급증하는 가계부채 리스크를 낮추기 위해서다. 다만 통상 3년물인 은행채와 10~20년물인 국채의 중간 정도되는 5~7년물이라는 점과 1%대의 낮은 금리로 투자 매력도는 떨어진다는 평가다.

|

커버드본드(covered bond)란 은행 등 금융회사가 주택담보대출, 국·공채 등 우량자산을 담보로 발행하는 5년 이상 장기 담보부채권이다.

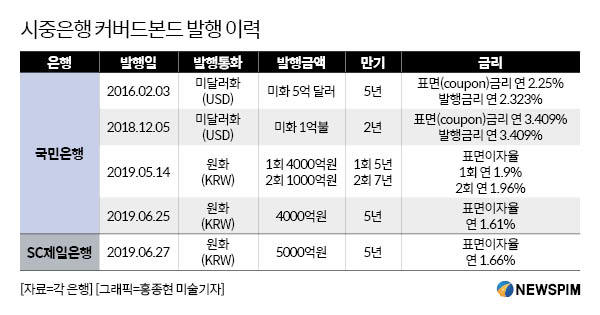

23일 은행권에 따르면 KB국민은행은 올해 상반기 총 9000억원에 달하는 커버드본드를 3차례에 걸쳐 발행했다. 표면이자율은 각각 1.9%, 1.96%, 1.61%로 지난 2016년 미화 5억불, 2018년 미화 1억불에 이은 최초 원화표시 채권이다. SC제일은행도 올해 6월 최초 커버드본드를 발행했다. 5000억원 규모로 표면이자율은 1.66%다.

KEB하나은행과 우리은행도 하반기 커버드본드 발행을 위한 시스템 구축에 박차를 가하고 있다. KEB하나은행 관계자는 "내년부터 시행되는 예대규제 강화에 선제적으로 대응하기 위해 하반기 발행을 목표로 시스템을 구축하고 있다"며 "정확한 시기와 규모는 정해지지 않았다"고 밝혔다.

우리은행 역시 최근 금융당국으로부터 원화커버드본드 발행 승인을 받고 발행규모, 한도, 금리 등을 협의해나가고 있는 것으로 전해졌다. 기발행한 KB국민은행도 하반기 추가 발행을 계획중이다.

시중은행들이 이제껏 발행에 소극적이던 커버드펀드에 주목하는 이유는 내년부터 시행되는 강화된 예대율규제 때문이다. 내년부터 예대율 규제가 강화되면서 시중은행들은 예대율을 100% 이하로 낮춰야 한다. 금융당국은 가계부채 관리 차원에서 커버드본드 발행자에게 채권 잔액의 1%를 예수금으로 인정해주는 인센티브를 제시했다. 원화로 커버드본드를 발행하면 원화예수금으로 인정돼 예대율이 개선되는 효과가 있다.

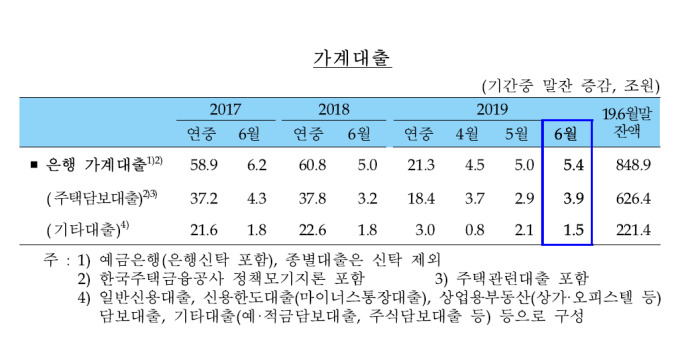

하반기 역시 시중은행들의 커버드본드 발행은 늘어날 전망이다. 올해 상반기 가계대출 증가폭이 크게 확대된데 이어 지난 18일 한국은행이 기준금리까지 인하했기 때문. 지난 6월말 기준 우리나라 가계대출 잔액은 전월비 5조4000억원 늘어난 848조9000억원으로 나타났다. 가장 많은 곳은 KB국민은행으로 6월 말 기준 가계대출 잔액은 142조5600억원이었다.

다만 은행채와 국채의 중간 정도 성격이라는 점에서 투자 매력도는 다소 떨어진다는 평가다.

한 보험사 자산운용부서 관계자는 "이중상환청구권이 있어 은행채보다 신용도가 높지만 사실상 우리나라 은행이 부도날 가능성이 없기 때문에 굳이 수익률을 적게 가져갈 이유는 없다"며 "커버드본드 담보로 국채를 담으면 RBC 위험계수에 긍정적인 영향이 일부 있긴 하지만 그만큼 또 수익성이 떨어진다"고 말했다.

익명을 요구한 한 연기금CIO 역시 "운용자산이 많아 투자 여력이 있는 국민연금같은 경우 리스크 관리 차원에서 포트폴리오 다변화를 위해 일부 담을 순 있으나 애매한 것은 사실"이라며 "국채 대비 안정성은 떨어지고 은행채 대비 수익성은 낮기 때문"이라고 내다봤다.

한편 시장에 유동성이 풍부한 상황에서 갈 곳 없는 자금들이 은행채 물량 부족으로 중기채에 쏠리고 있다는 분석도 있다.

KB국민은행 자본시장부 관계자는 "올해 발행한 대부분의 물량들은 은행과 연기금이 가져갔다. 특히 3년 미만의 채권 조달을 이어온 국내 은행들이 커버드본드를 5년물 은행채로 간주해 더욱 관심을 보인 것 같다"며 "금리가 낮긴 하지만 은행채 발행물량 자체가 적다 보니 은행 중기물 투자에 대한 기대감이 올라간 것으로 풀이된다"고 설명했다.

cherishming17@newspim.com