"입주민 광역교통망 비용부담 증가 우려..분양가 높아질 듯"

[서울=뉴스핌] 김성수 기자 = 한국토지주택공사(LH)가 3기 신도시 교통대책 비용을 전액 부담할 경우 해당 지역 교통개선책이 기대보다 미비해질 것이라는 전망이 나왔다.

국토교통부는 수도권 3기 신도시의 핵심 교통망인 고양선(가칭)과 서울지하철 3호선 연장 사업을 예비타당성조사(예타) 없이 추진할 방침이다. LH가 사업비를 전액 부담해 예타 통과에 걸리는 시간을 단축하겠다는 것이다.

하지만 전문가들은 LH가 사업비를 전액 부담할 경우 비용이 많이 드는 철도 연장은 현실적으로 거의 불가능하고 버스나 간선급행버스체계(BRT) 정도만 가능할 것이라고 전망했다.

13일 부동산업계에 따르면 국토교통부는 3기 신도시 핵심 교통망인 고양선과 서울지하철 3호선 연장사업을 국가재정 투입 없이 100% 광역교통개선부담금으로 추진할 계획이다.

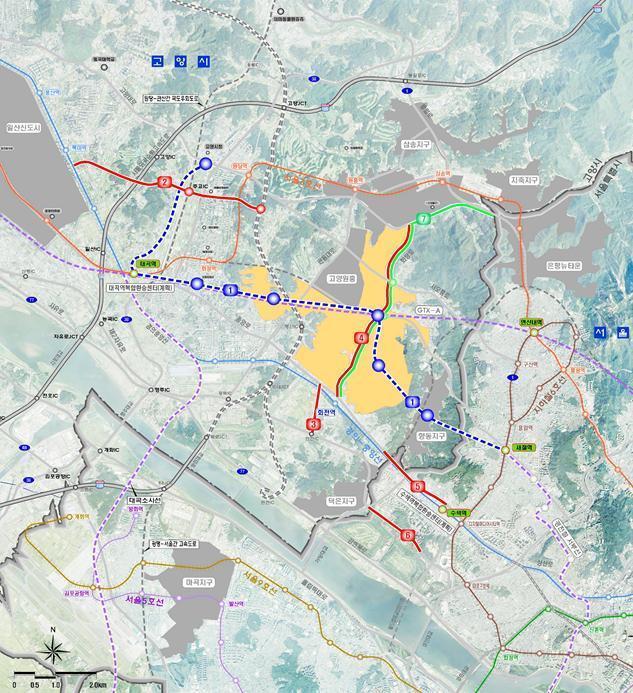

고양선은 3기 신도시로 지정된 고양 창릉신도시의 핵심 교통대책이다. 서울지하철 6호선 새절역과 고양시청역을 연결하는 14.5㎞ 경전철이다. 국토부는 총 7개역을 신설할 예정으로 경의중앙선 화전역과 지하철 신설역을 BRT로 연결할 계획이다.

서울지하철 3호선 연장은 지난해 12월 발표한 경기 하남 교산신도시 교통대책이다. 서울 송파구 오금역에서 경기 하남시 덕풍역까지 10㎞ 구간을 연장하고 3개역을 신설한다.

하지만 부동산 전문가들은 고양선과 3호선 연장을 광역교통부담금으로 해결한다는 것은 그만큼 해당 지역 교통개선책이 기대에 못 미칠 것을 의미한다고 해석했다.

김시곤 서울과학기술대 교수는 "3기 신도시 교통대책 비용을 전액 광역교통부담금으로 충당한다면 중요하고 효과적인 교통개선책을 실시하기가 사실상 어려울 것"이라며 "철도처럼 돈이 많이 드는 사업 대신에 비용이 적게 드는 버스 정도만 신설될 것"이라고 말했다.

이어 "철도 건설에 드는 비용은 광역교통부담금으로 해결될 만한 규모가 아니다"며 "고양선과 3호선 연장에 드는 비용만 적어도 1조5000억원은 될 것"이라고 말했다.

한 교통전문가는 "정부가 계획한 수많은 교통대책 중 실제로 현실화되는 것은 슈퍼(S)-BRT 정도일 것"이라며 "교통대책을 100% 교통부담금으로 진행한다 해도 3기 신도시 분양 계획이 나와야 진행 가능하기 때문에 시간이 오래 걸릴 것"이라고 말했다.

LH가 사업비를 전액 조달하지 못할 경우 3기 신도시 입주민들의 광역교통망 비용부담이 높아질 것이란 우려도 제기됐다.

앞서 김포 한강신도시와 김포공항을 잇는 김포도시철도 골드라인은 총 사업비가 1조5086억원이었다. 이 중 LH 자금으로 1조2000억원이 들었고 김포시 예산은 3086억원이 투입됐다.

김훈 한국교통연구원 철도본부장은 "김포 경전철의 경우에도 LH가 자금을 다 부담하지 못해서 김포시에서도 같이 비용을 부담했다"며 "원칙적으로는 LH 분담이지만 입주민의 부담으로도 당연히 연결될 수 있다"고 말했다.

한 교통전문가는 "2기 신도시인 호매실, 위례 지역은 입주민의 교통분담금이 건설비용의 10% 기준으로 3.3㎡당 200만원 수준이었다"며 "100% 광역교통개선부담금으로 추진한다면 분양가가 결코 저렴하지 않을 것"이라고 내다봤다.

다만 3기 신도시가 2기 신도시보다 입지가 좋은 만큼 입주민이 그에 상응하는 교통비용을 부담하는 것이 반드시 부정적이지는 않다는 의견도 있었다.

김훈 본부장은 "3기 신도시는 2기 신도시보다 서울 접근성이 양호하다는 점에서 가치가 더 높다는 평가를 받는다"며 "3기 신도시 입주민이 (더 나은 입지와 교통서비스를 누릴 경우) 그에 상응하는 교통부담금을 지불하는 것이 꼭 불합리하다고 보기는 어렵다"고 말했다.

sungsoo@newspim.com