중국 당국 승인 지연되며 매각 백지화까지도 거론

도시바, 메모리 대체할 수익 사업 육성이 최대 과제

[서울=뉴스핌] 오영상 전문기자 = 장장 8개월을 끌어왔던 도시바메모리의 매각이 사실상 완료됐다. 도시바는 17일 중국의 반독점 규제 당국으로부터 도시바메모리 매각에 대한 승인을 받았다고 발표했다.

기다리던 중국의 매각 승인이 떨어짐에 따라 도시바는 내달 1일 미국의 투자펀드 베인캐피털이 주도하는 한·미·일 컨소시엄에 도시바메모리를 2조엔(약 20조원)에 매각하는 절차를 완료할 계획이다.

매각 후 경영에 대한 의결권은 베인캐피털이 49.9%를 갖고, 도시바가 40.2%, 호야가 9.9%를 갖는다. 도시바메모리는 3년 정도 후 상장을 목표로 하고 있다.

◆ 우여곡절 많았던 매각 과정...중국의 ‘몽니’로 철회까지 검토

도시바는 2015년 부정회계 발각, 2016년 미국의 원자력자회사 웨스팅하우스의 거액 손실 등으로 경영 위기에 봉착하면서 이를 극복하기 위한 카드로 메모리 사업 매각을 결정했다.

지난해 9월 반도체 사업 부문을 분사한 후 미국계 투자운용사 베인캐피털이 주도하는 한·미·일 컨소시엄에 지분 59.8%를 매각하기로 합의했다. 컨소시엄에는 한국의 SK하이닉스를 비롯해 미국의 애플, 킹스톤, 델, 시게이트, 호야 등 미국과 일본 기업도 참여했다.

하지만 매각 과정은 평탄하지 못했다. 매각 결정 이후 한국, 미국, 일본, 유럽연합(EU), 브라질, 필리핀, 대만 등 7개국에서는 무난하게 반독점 심사를 통과했다. 그러나 중국이 계속 승인을 미루면서 난항을 겪기 시작했다.

도시바는 당초 메모리 매각 작업을 2017회계연도 마감 시한인 2018년 3월 31일까지 마무리 지을 계획이었다. 하지만 중국의 벽에 가로막히며, 5월 1일까지를 2차 시한으로 제시하며 매각 추진을 이어갔다.

그러나 이후에도 중국으로부터의 승인이 떨어지지 않으면서 매각이 무산되는 것 아니냐는 관측이 제기되기 시작했다. 일본 언론 등 외신들은 반도체 굴기를 선언한 중국이 한국과 미국의 반도체 업체를 견제하기 위해 승인을 미루고 있다는 지적을 제기했다.

니혼게이자이는 “반도체 굴기를 선언한 중국은 이번 컨소시엄에 한국 기업이 참여하고 있다는 점을 가장 경계하고 있다”고 지적했다. 월스트리트저널(WSJ)도 “중국이 한미일 연합의 도시바메모리 인수, 퀄컴의 네덜란드 NXP 인수 등 미국 기업이 관련된 인수합병 거래 승인에 대한 검토를 지연시키고 있다. 미국과의 무역 분쟁이 주된 이유”라고 보도했다.

중국은 지난 2015년 ‘국가반도체산업 투자펀드’를 조성하고, 오는 2025년까지 반도체 자급률 70%를 달성하겠다는 반도체 굴기를 선언한 바 있다.

이러한 가운데 도시바는 지난해 12월 실시한 총액 6000억엔의 대규모 증자를 통해 자본잠식에 벗어났다. 특히 메모리 사업이 도시바 전체 영업이익의 90%를 차지하고 있는 만큼 주주들 사이에서 메모리를 굳이 매각할 필요가 있느냐는 주장도 나왔다.

◆ 도시바, 메모리 사업 대체할 수익원 마련이 과제

이번 메모리 사업 매각에 따른 이익은 9700억엔에 이를 것으로 보여 도시바의 재무 상태는 대폭 개선될 것으로 기대된다. 메모리 매각의 목표였던 경영 재건도 크게 진전될 것으로 보고 있다.

미국의 신용평가회사 S&P글로벌레이팅은 17일 도시바의 신용등급을 ‘CCC+’에서 ‘B’로 두 단계 상향조정했다고 발표했다. S&P는 "지난해 결산에서 유이자 부채가 감소하며 재무 내용이 크게 개선된 것이 상향조정의 이유"라고 설명하며 "메모리 매각이 완료되면 추가적인 등급 상향조정도 검토할 것"이라고 밝혔다.

도시바는 지난해 8040억엔의 순이익을 기록하며 4년 만에 흑자로 돌아섰다. 올해도 메모리 사업의 매각 이익 9700억엔을 포함해 전년비 33.1% 증가한 1조700억엔의 순이익을 기록할 것으로 전망했다.

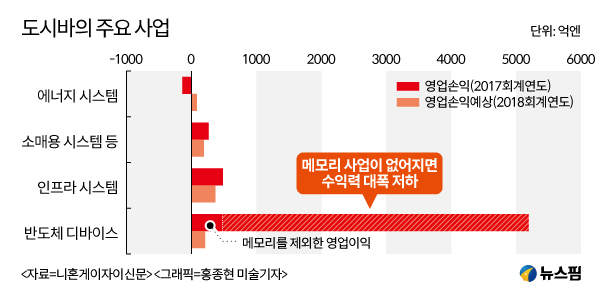

앞으로의 과제는 도시바 전체 영업이익의 약 90%를 담당해 왔던 메모리 사업을 대신할 수익원을 어떻게 만들어 나갈 것인지다.

NHK는 “도시바가 이번 메모리 사업 매각으로 재정 기반을 개선할 수 있게 된 것은 분명하지만, 장차 반도체 없이 새로운 수익 사업을 찾아야 하는 과제를 안게 됐다”고 지적했다.

|

문제는 메모리 매각 후 남아 있는 인프라 부문 등 주요 사업의 영업이익률이 최대 5%에 그치는 등 수익력이 현저히 떨어진다는 점이다. 도시바의 지난해 영업이익은 메모리를 제외하면 641억엔에 불과하다. 에너지 부문은 148억엔의 적자를 기록했고, 차기 캐시카우로 기대하고 있는 인프라 부문도 영업이익은 480억엔 정도에 그치고 있다. 반도체 부문의 영업이익도 메모리를 제외하면 473억엔 정도이다.

도시바는 지난 15일 향후 5년간의 경영계획인 ‘도시바 넥스트 플랜’의 개요를 공표하고 사회인프라, 에너지, 전자디바이스, 디지털솔루션 등을 주력 사업으로 규정했다. 구루마타니 노부아키(車谷暢昭) 도시바 사장은 “메모리 매각을 통해 확보한 자금을 투자 효율이 좋은 분야에 집중시켜 성장해 나갈 것”이라고 말했다.

하지만 메모리 사업을 대신할 캐시카우를 육성하는 것이 쉬운 일은 아니라는 것이 시장 관계자들의 대체적인 견해이다.

도시바는 최근 몇 년간 경영위기를 벗어나기 위해 의료기기나 스마트미터(전자식 계량기) 등 성장 사업을 잇달아 매각하면서 수익의 견인차가 부재한 상태다. 게다가 인프라 부문이나 에너지 부문은 경쟁도 치열하고 세계 시장에서 싸우기에는 규모도 작다.

한 외국계 증권사의 애널리스트는 "인프라 부문 등의 사업에서 안정적인 수익 확보는 기대할 수 있어도 메모리 사업만한 수익원으로는 금방 키우지 못할 것"이라고 지적했다.

goldendog@newspim.com