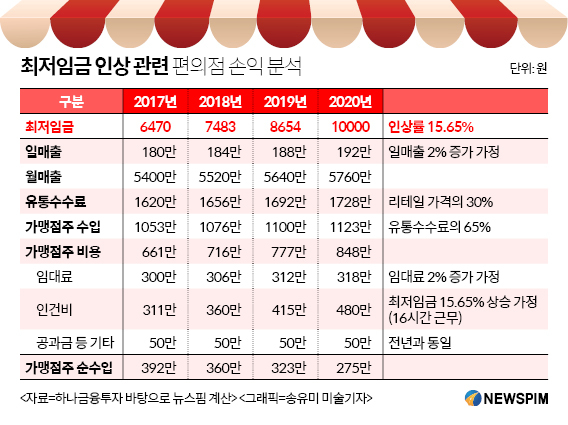

1만원땐 점주 월 순익 392만원→ 275만원 급감 예상

알바 인건비는 현 311만원→ 480만원으로 늘어

[편집자] 이 기사는 5월 30일 오후 2시54분 프리미엄 뉴스서비스'ANDA'에 먼저 출고됐습니다. 몽골어로 의형제를 뜻하는 'ANDA'는 국내 기업의 글로벌 성장과 도약, 독자 여러분의 성공적인 자산관리 동반자가 되겠다는 뉴스핌의 약속입니다.

[뉴스핌=함지현 기자] 최저임금이 시급 1만원으로 오를 경우 편의점에서 아르바이트생에 대한 지출 비용은 현재보다 50% 늘어나고 가맹점주의 수익은 30% 줄어들 것으로 추정됐다.

편의점 업계의 경우 다른 사업분야에 비해 아르바이트생의 비중이 높아 최저임금과 직접적인 연관이 있기 때문이다

문재인 대통령이 대선 후보때 2020년까지 최저임금을 1만원으로 인상하겠다는 공약과 관련, 소득 양극화 해소와 이를 통한 경제 활성화를 위해 최저임금 인상이 필요하지만 급진적인 정책추진은 편의점 점주를 비롯한 자영업자들의 부담을 가중시킬수 있어 균형있는 논의가 필요하다는 의견이 나온다.

|

30일 관련업계에 따르면 현재 편의점 가맹점주들이 1개 점포에서 한달에 벌어가는 순수익은 통상 400만원 안쪽인 것으로 파악된다.

일 매출을 180만원으로 추정해 계산하면 월 매출이 5400만원이고, 상품 매입비 등을 제외한 가맹점주의 수입은 1053만원이다. 이 중 임대료 300만원, 한달 30일 중 하루 근무시간을 16시간으로 가정하고 현재 시급 6470원인 최저임금을 반영한 인건비가 311만원, 공과금 등 기타금액 50만원 등의 비용이 발생한다. 수입에서 비용을 제외하면 남는 순수입은 392만원이다.

아르바이트생에 대한 4대보험료나 세금 등의 추가 지출이 있을 수 있지만, 대부분의 비용은 임대료와 인건비에서 발생하고 있다는 것이 업계의 설명이다.

이같은 가정을 바탕으로 뉴스핌이 최저임금 인상에 따른 가맹점의 손익을 단순 계산해본 결과 최저임금이 1만원으로 오르면 편의점주의 수입은 30% 줄어든 275만원이 될 것으로 예상된다.

현재 약 2%씩 성장하는 개별 매장의 매출 증가세가 이어진다고 봤을 때 월 매출은 2018년 5520만원, 2019년 5640만원, 2020년 5760만원이다. 이 때 상품 매입비 등을 제외한 통상적인 가맹점주의 수입은 2018년 1076만원, 2019년 1100만원, 2020년 1123만원이다.

여기서 2020년 최저임금 1만원 달성을 위해 매년 15.65%씩 임금을 올린다고 가정하면 인건비는 2018년 360만원, 2019년 415만원, 2020년 480만원으로 훌쩍 뛴다. 매년 2%씩 증가하는 임대료와 50만원으로 고정한 공과금 등을 더할 경우 가맹점주의 순수익은 2018년 360만원, 2019년 323만원, 2020년 275만원으로 급감한다.

즉 2018년 가맹점주의 순수익과 아르바이트생에게 지출되는 인건비가 약 360만원으로 거의 비슷해지고, 2020년에는 아르바이트생이 벌어가는 금액이 480만원으로 275만원인 가맹점주의 수익보다더 커질 수 있다는 의미다.

물론 각 매장마다 수익을 비롯한 상황이 다른데다 시간이 지나면서 발생할 수 있는 변수는 감안하지 않은 만큼 정확한 수치라고 볼 수는 없다. 하지만 최저임금 상승시 자영업자로 볼 수 있는 편의점 가맹점주들의 부담은 확실히 늘어날 것으로 관측된다.

업계 관계자는 "최저임금이 올라야 한다는 전제에는 공감하지만 약 7~8%씩 상승하던 인상률이 급격히 올라가는 것은 편의점 점주를 비롯한 자영업자들에게 직접적인 영향이 있을 것"이라며 "구체화 되는 과정에서 근로자와 사용자 양쪽의 목소리를 다 들어가면서 정책이 이뤄져야 한다"고 말했다.

편의점을 운영하는 한 가맹점주도 "사장보다 알바가 더 벌어가는 이상한 구조가 될 수도 있는데 누가 자영업을 하겠느냐"며 "알바를 못 쓰니 가족들이라도 전부 나와서 편의점에 매달려야 할지 모른다"고 우려했다.

일각에서는 최저임금이 오르게 되면 여러개의 점포를 운영하는 가맹점주들만이 살아남게 될 가능성을 제기하기도 한다. 한 두개 점포만 운영해서는 수익성이 떨어지지만, 여러개 점포를 운영하면 상대적으로 수익을 더 벌어들일 여지가 있기 때문이다.

현재 CU와 GS25 가맹점주 중 약 35% 가량이 2개 이상의 매장을 운영하고 있다.

한 편의점 업계 관계자는 "여러 군데에서 수익을 내고 있는 점주가 인건비라는 비용이 상승할 때 견딜 수 있는 맷집을 지녔다고 볼 수 있다"며 "알바비가 어차피 들어갈 비용이라고 생각하면 300만원의 수익이 나는 매장 하나보다 200만원 이익이 나는 매장 여러개가 상황이 나을 수 있다는 얘기"라고 부연했다.

[뉴스핌 Newspim] 함지현 기자 (jihyun0313@newspim.com)