[뉴스핌=우수연 진수민 기자] 삼성전자 지난 4분기 영업이익이 시장 예상을 밑돌았다. 증권업계에선 '예상된 부진'이었으며 계절적 비수기 영향이 컸다는 분석이다. 삼성전자의 실적은 올해 2분기 이후 개선될 것으로 예상됐다.

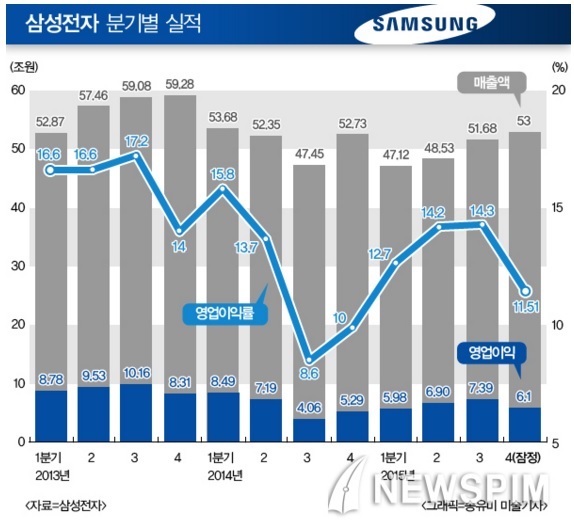

8일 삼성전자는 지난 4분기 영업이익이 6조1000억원으로 전년동기대비 15.31% 증가했다고 공시했다. 전분기 대비로는 17.46% 줄어든 수치다. 같은 기간 매출액은 53조원으로 전년비 0.51% 늘었고, 전기대비로는 2.55% 증가했다.

|

증권가에서는 삼성전자 영업이익 부진관련 "반도체와 디스플레이 부문의 12월 매출이 둔화된 영향"이라고 분석했다. 특히 매년 1분기와 4분기는 비수기 영향으로 전반적인 이익이 줄어들 수밖에 없다는 것.

김대근 NH투자증권 연구원은 "반도체 비수기 탓도 있고 스마트폰 수요도 줄다보니 12월 매출이 둔화돼 전체 수익이 줄어든 것"이라고 말했다.

반도체 가격이 하락세를 이어가고 있고, 스마트폰 수요도 4분기 계절절인 영향으로 줄어들면서 전반적인 매출 하락으로 이어졌다는 의미다. 그는 이번 영업이익(6조1000억원)에 대해 반도체부문 3조1000억원, IM(IT & Mobile communications) 2조원, 디스플레이 3000억원, CE(Consumer Electronics) 부문을 7000억원으로 추정했다.

노근창 HMC투자증권 이사는 "4분기 영업이익 감소를 예상했지만 예상폭이 생각보다 컸다"며 "전자제품 시장이 재고도 많고 반도체나 디스플레이패널, 메모리 반도체 가격도 하락하는 추세여서 전반적으로 시장 자체를 좋지 않게 보고 있다"고 말했다.

그는 이번 4분기 영업이익 중 반도체 부문이 3조1000억원, 디스플레이 3조9000억원, IM 2조원, CE 부문이 6000억원 정도의 비중으로 추정했다. 다만 이는 내부 조정을 감안해 계산한 값이다.

조익재 하이투자증권 리서치센터장도 이번 영업이익 부진의 원인을 반도체와 디스플레이 부문에서 찾았다.

그는 "작년 DRAM가격 등 반도체 부문의 가격 하락이 심했는데 4분기에도 이같은 흐름이 이어졌다"며 "결론적으로 반도체와 디스플레이, 스마트폰 등 주요제품의 단가 하락이 실적 부진의 원인"이라고 지적했다.

반면, 4분기 영업이익 감소는 예상된 시나리오였으며 현재 수준에 눈높이를 맞추어야한다는 분석도 있다.

이재윤 유안타증권 연구원은 "낮아진 눈높이에 부합하는 실적이 나왔다"며 "4분기중 DRAM과 LCD 가격이 예상보다 많이 빠졌다"고 말했다.

그는 "다만 LCD 패널의 가격 하락은 CE사업부 실적에 도움을 주며 부진을 일부 상쇄시켰고, 전반적으로는 DRAM가격 하락이 영업실적 부진의 가장 큰 원인"이라고 진단했다.

증권업계에서는 비수기영향 뿐 아니라 전반적인 반도체 가격의 침체로 올해 1분기까지 영업이익 반등은 쉽지 않을 것으로 내다봤다. 다만 2분기부터는 계절적인 영향권에서 벗어나며 상승세를 나타낼 것이란 전망이다.

김 연구원은 "스마트폰은 항상 4분기 비수기 영향으로 12월 매출이 저조했다"며 "올해 1분기까지는 비수기 영향이 이어질 것으로 보이고 2분기부터 회복세를 나타낼 것"이라고 전망했다.

노 이사도 "반도체 가격이 1분기중 리바운딩 하기는 쉽지 않은 상황"이라며 "전체적으로는 1분기중 디스플레이 패널에서도 이익이 감소하며 전체적인 이익이 감소하는 그림으로 보고있다"고 말했다.

한편, 올해 2분기를 지나 하반기에 들어서야 실적이 개선될 것이란 주장도 있다.

조 센터장은 "IT 업계는 3분기가 성수기여서 상반기보다는 하반기까지 가야 실적개선 가능성이 보일 것 같다"고 말했다.

[뉴스핌 Newspim] 우수연 진수민 기자 (yesim@newspim.com)