AI 핵심 요약

beta- 하나증권이 8일 상반기 크레딧 시장을 분석해 하반기를 전망했다.

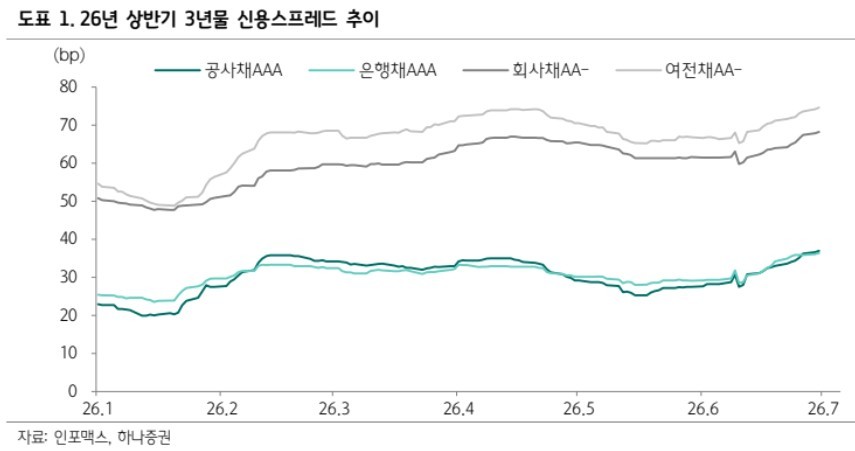

- 상반기에는 주식시장 자금이탈·신용이벤트·단기조달 확대로 스프레드가 연중 최고 수준까지 확대됐다.

- 김상만 애널리스트는 신용리스크와 수급불안이 서서히 완화되며 하반기엔 점진적 안정세를 예상했다.

!AI가 자동 생성한 요약으로 정확하지 않을 수 있어요.

하나증권, "하반기 점진적 안정 전망… 단기 급등세는 진정될 것"

[서울=뉴스핌] 채송무 기자 = 2026년 상반기 국내 크레딧 시장이 다사다난했던 여정을 마치고 하반기를 맞이했다. 연초 강세로 기분 좋게 출발했던 시장은 주식시장 호황에 따른 '머니 무브'와 연이은 신용 이벤트라는 복병을 만나며 스프레드가 연중 최고 수준으로 확대되는 등 부진한 흐름을 보였다.

◆2026년 상반기, 크레딧 시장을 뒤흔든 3가지 악재

하나증권 리서치본부는 8일 김상만 애널리스트의 보고서를 통해 올해 상반기 크레딧 시장을 분석하고 하반기를 전망했다. 상반기 시장은 세 가지 주요 요인으로 인해 압박을 받았다.

첫째, 주식시장으로의 자금 이탈이다. 주식시장 호황으로 채권시장에서 자금이 빠져나가면서 통상 기대했던 '연초 효과'가 실종됐다. 기업들은 채권 발행 시기를 잡지 못한 채 표류했고, 이는 신용스프레드 전반의 확대로 이어졌다.

둘째, 잇따른 신용 이벤트 발생이다. 4월 말 제이알글로벌리츠에 이어 6월에는 중앙미디어그룹의 기업회생 신청 등 신용 리스크가 부각됐다. 해당 영역들이 주요 기관투자자의 관여도가 낮은 분야임에도 불구하고, 시장 전반의 투자심리를 위축시키는 트리거가 되었다.

셋째, 단기 조달 의존도 심화다. 이례적인 장단기 금리 차와 발행 시장의 제약으로 인해 기업들이 회사채 발행 대신 CP(기업어음) 및 전단채 등 단기 조달에 매달리면서 시장의 불안정성이 가중됐다. 실제 6월 기준 전체 CP/전단채 발행 중 증권사의 비중은 70%를 상회할 정도로 증권업계의 단기 자금 수요가 컸다.

◆섹터별 희비 교차… 여전채·회사채 타격 커

상반기 신용스프레드 변동 폭을 보면 섹터별로 차이가 뚜렷하다. 3년물 기준으로 보면 여전채(AA-)의 확대 폭이 가장 컸으며, 회사채, 공사채, 은행채 순으로 그 뒤를 이었다. 반면, 은행채는 상대적으로 견조한 흐름을 보였다.

상반기 총 발행 규모는 273조 원으로 2020년 이후 최대치를 기록했으나, 이는 만기 도래 규모 증가에 따른 효과가 컸다. 특히 회사채 발행은 2025년 상반기 대비 20%가량 감소하며 기업들의 자금 조달에 어려움이 있었음을 시사했다.

◆하반기 전망: "시간을 두고 안정세 찾을 것"

김상만 애널리스트는 하반기 크레딧 시장이 시간을 두고 점차 안정세를 찾아갈 것으로 내다봤다. 최근 중앙미디어그룹 이슈 등으로 인해 신용스프레드가 연중 최고 수준까지 확대됐지만, 이는 역설적으로 가격 메리트를 높이는 요인이 될 수 있다는 분석이다.

지난 3일 기준 국고채 금리는 수출 호조와 물가 상승폭 확대에 따른 한국은행의 긴축 경계감으로 상승세를 보였다. 하지만 미국 고용 지표 둔화 등 대외적 여건이 금리 상승 압력을 일부 상쇄할 가능성도 상존한다.

김상만 애널리스트는 "현재 모든 섹터와 만기에서 신용스프레드가 연중 최고 수준을 기록하고 있다"며 "상반기 시장을 짓눌렀던 신용 리스크와 수급 불안이 점차 소화되면서 하반기에는 점진적인 안정 흐름을 기대할 수 있을 것"이라고 진단했다.

dedanhi@newspim.com