미 관세 영향권에서 자유로운 '안전 투자노선'

변동성 확대 불가피 A주에서 주목할 투자방향

이 기사는 4월 4일 오후 4시14분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

[서울=뉴스핌] 배상희 기자 = <[상호관세 쇼크] 中경제·증시 영향① 집권 1기보다 강해진 파급력 진단>에서 이어짐.

◆ 폭탄관세 영향권 '위험지대 vs 안전지대'

현지 전문기관 의견을 종합해보면 이번 미국의 관세 조치가 발효된 이후 중국이 받을 수 있는 영향은 크게 △직접적 영향 : 중국 수출기업의 비용 부담이 상승하며 수익에 큰 타격을 받을 수 있다. 특히 대미 수출 의존도가 높은 전자, 기계, 방직 등 산업의 리스크가 클 것으로 예상된다 △간접적 영향 : 미중 무역 마찰을 한층 더 격화시키며 전세계 경제의 불확실성에 대한 시장의 우려감이 확대, A주 시장의 위험선호도를 크게 약화시킬 수 있다는 내용의 두 가지로 요약할 수 있다.

이처럼 트럼프 행정부 집권 2기의 관세 정책 하에서 가장 큰 타격이 예상되는 영역은 수출 의존도가 높은 산업과 기업들이다.

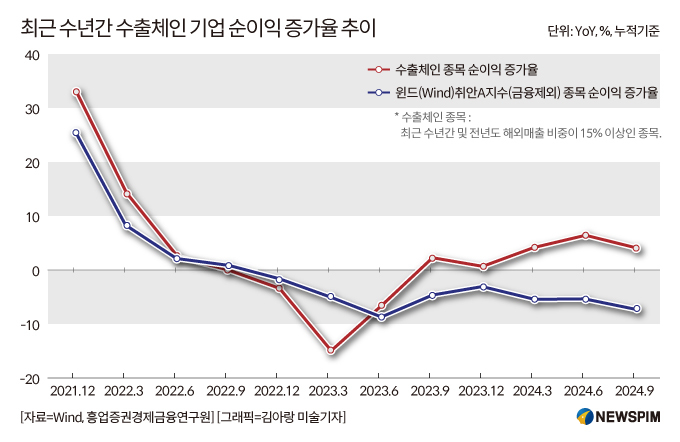

중국 기업의 해외 진출 속도가 빨라지고 글로벌 경쟁력이 지속적으로 향상됨에 따라, 수출 체인은 최근 몇 년간 상장사들의 수익을 견인한 주요 성장동력으로 자리잡았다.

흥업증권(興業證券) 보고서에 따르면 수출 체인 상장사들의 순이익 증가율은 중국 금융정보 제공업체 윈드(Wind)가 A주 전체 종목의 주가를 반영해 산출한 '윈드취안A(萬得全A)지수' 구성종목 상장사들의 증가율을 훨씬 웃돈다.

다시 말해 미국의 폭탄관세 정책이 수출 기업의 실적에 직격탄으로 작용할 수 있으며, 이는 결국 중국 경제성장의 둔화라는 결과로 이어질 수 있다.

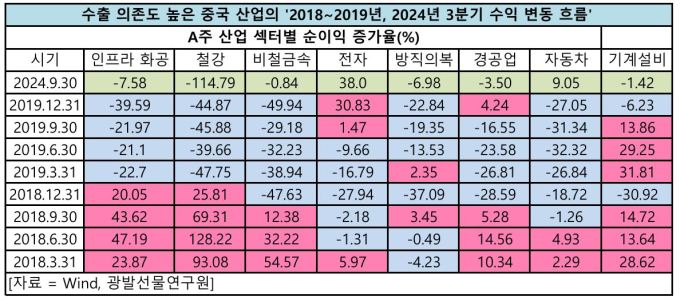

광발선물연구원(廣發期貨研究所)에 따르면 중국의 주요 대미 수출 제품에는 기계∙전력설비, 방직물, 비(卑)금속(금∙은∙백금 등 귀금속을 제외한 금속), 화공 플라스틱 및 자동차 관련 품목 등이 포함된다. 특히, 이번 관세 정책 하에서 자동차 산업은 25%의 높은 과세 부담에 직면하게 됐다.

트럼프 집권 1기에 발발한 무역분쟁 당시 A주 수출 산업의 분기별 실적을 재무 성과를 살펴보면 관세정책 하에서 받은 실적 충격은 인프라 화공, 철강, 비철금속, 경공업, 자동차 전자 및 기계설비의 순으로 나타났다. 이들 산업은 모두 2018년 4분기부터 뚜렷한 이익 감소세를 보이기 시작했고, 2019년 전체적으로 전년 대비 마이너스 성장이 지속됐다.

그 중 전자 산업의 경우 수익 회복력이 가장 강했고, 양국의 관세 협상이 이뤄지며 리스크가 완화된 이후 가장 빠른 회복세를 보인 것으로 나타났다. 반면 자동차, 인프라 화공, 철강, 비철금속 산업은 모두 2019년 4개 분기 연속 두 자릿수의 성장률 하락세를 이어가 이익 손실 폭이 가장 컸다.

중국 주식 데이터 제공 온라인 플랫폼 칸차이징(看財經)에 따르면 A주 시장 5406개 상장사(베이징증권거래소 상장사 포함) 중 579개 상장사의 해외 매출 비중은 50%를 넘어서는 것으로 집계됐다.

그 중에서도 181개 상장사의 수출을 통한 매출 비중은 80% 이상에 달한다.

섹터별로는 통신장비, 전자, 태양광 발전 설비, 의료 기기, 자동차 부품 등이 주를 이룬다.

개별 종목 중에서는 대표적으로 중국 최대 음향부품 제조업체 가이(歌爾股份∙Goertek 002241.SZ)와 전자제품 위탁생산업체이자 애플 테마주인 입신정밀(立訊精密∙럭스쉐어∙LUXSHARE 002475.SZ)의 전자섹터 대장주들을 들 수 있다.

2023년 기준 이들 두 기업의 해외매출이 전체 매출에서 차지하는 비중은 각각 91.4%와 89.2%에 달해 수출 의존도가 매우 높은 것으로 나타났다. 시장의 우려감을 반영하듯 이들 두 종목은 미국이 상호관세 조치를 발표한 4월 3일 기준 각각 10%의 낙폭을 기록해 하한가를 쳤다.

반면, 트럼프 집권 1기 무역분쟁 당시 수출 의존도가 낮은 다른 산업들은 대체로 안정적이거나 상승하는 이익 증가율을 유지했으며, 이 기간 동안 특별한 연속적인 실적 하락은 나타나지 않았다.

대표적인 것이 방어성 산업이다. 방어성 산업이란 내수가 안정적이고 경기 사이클의 영향을 비교적 적게 받는 산업으로 소비, 의약, 공공사업 등이 대표적이다.

◆ A주 변동성 피해 취할 투자노선은?

주식시장에 미칠 영향과 관련해 다수 증권사들은 관세 리스크에 따른 위험 선호도 하락과 구조적 압박 등으로 A주의 단기적 조정은 불가피할 것이며 변동성이 확대될 수 있다고 진단했다.

특히, 수출 의존도가 높은 경우 미국의 관세 인상 정책이 발효된 이후 하반기에 실적 압박이 가중될 것으로 보이는 만큼, 이에 따른 주가 하방압력도 커질 수 있다고 경고했다.

이를 다른 각도에서 해석해보면 수출 의존도가 낮은 섹터와 종목을 중심으로 한 안전 투자노선이 당분간 A주의 핵심 투자방향이 될 것으로 예상된다.

현지 전문기관의 의견을 취합해보면 미국 폭탄관세 리스크 하에서 취할 수 있는 비교적 안정적인 투자노선은 앞서 소개한 △방어성 산업 섹터 외에 △확실한 수익 개선 기대 섹터 △기술국산화 가속화 섹터 △정책적 지원 섹터의 네 가지 키워드로 압축할 수 있다.

특히, 4월은 실적 검증 기간으로서 수익 개선 확실성이 강한 소비, 전자, 비은행 금융, 보험 등 업종이 주목을 받을 수 있다는 점에서 다수 증권사는 이들에 대해 여전히 낙관적인 전망을 고수하고 있다.

미국과의 무역분쟁으로 한층 더 중시될 중국의 공급망 수호 움직임과 이에 따라 더욱 가속화될 기술국산화 기조 속에서 중국 당국의 정책적 지원이 확대될 수 있는 인공지능(AI)과 자율주행과 같은 미래형 혁신 기술, 반도체, 최첨단 제조, 신에너지 등의 영역도 시장의 지속적인 관심을 받을 것으로 예상된다.

pxx17@newspim.com