[편집자] 이 기사는 11월 1일 오전 08시26분 AI가 분석하는 투자서비스 '뉴스핌 라씨로'에 먼저 출고됐습니다.

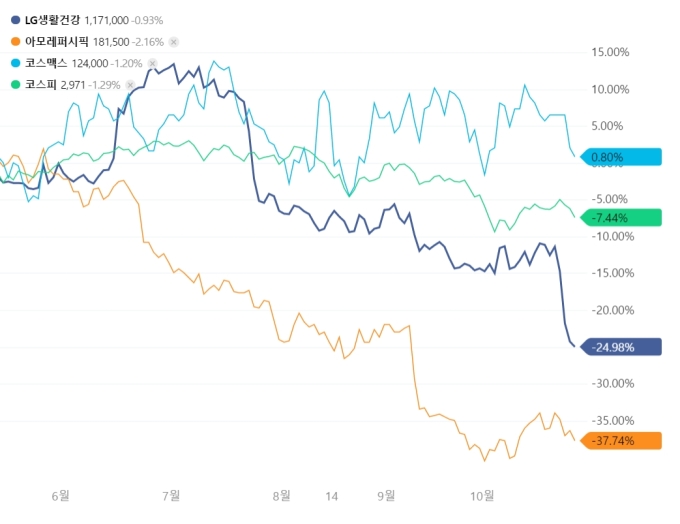

[서울=뉴스핌] 김양섭 기자 = '리오프닝' 수혜주로 주목받던 화장품주가 추풍낙엽(秋風落葉)이다. 아모레퍼시픽은 실적 악화 전망에 이미 9월에 폭락을 경험했고, 3분기 실적 발표를 앞두고 조정을 받던 LG생활건강은 실적 발표 이후 추가 급락했다. 투자자들은 특히 중국 시장에서의 성과에 무게를 뒀다. 예상보다 성장이 둔화됐다는 판단을 한 투자자들이 매물을 쏟아내고 있다.

1일 한국거래소에 따르면 LG생활건강 주가는 3분기 실적을 발표했던 지난 달 26일 3% 하락했고, 다음날 8% 또 떨어졌다. 실적 발표 이후 4거래일동안 내리막이다. 지난 달 월간 하락률은 12%. 주가는 7월부터 꺾이기 시작했다. 170만원대에서 지속적으로 하락해 120만원선이 깨졌다. 외국인과 기관투자자들이 꾸준히 팔았다. 7월~10월 동안 외국인은 4600억원 순매도했다. 기관투자자들 역시 3500억원어치 팔았다. 개인투자자들이 급락 구간의 물량을 받아내고 있다. 특히 8% 급락했던 27일에는 외국인과 기관이 하루에 각각 800억원, 720억원어치 주식을 팔아치웠다.

공매도는 급증했다. 3분기 실적 발표 시즌에 최고점을 찍었다. 실적 발표 당일과 다음날 이틀간 각각 공매도 거래대금은 348억, 493억원으로 전체 거래에서 34%, 18%씩 차지할 정도다. 공매도 과열 종목으로 지정돼 28일 하루는 공매도가 금지되기도 했다.

LG생활건강은 올해 3분기 매출이 전년동기대비 2.9% 감소한 2조103억원을 기록했다고 밝혔다. 분기 매출이 감소한 것은 2005년 3분기 이후 이번이 세 번째에 불과할 정도로 지속 성장을 해왔던 기업이다. 영업이익은 같은기간 5.5% 증가한 3423억원, 당기순이익은 3.4% 늘어난 2395억원으로 잠정 집계됐다. 영업이익은 오히려 컨센서스를 소폭 웃돌았지만, 투자자들은 매출 하락과 프리미엄 화장품 브랜드 '후'의 중국 매출 성장이 기대치에 미치지 못했던 점에 주목했다. 그동안 높은 멀티플을 부여할수 있는 근거였기 때문이다. 중국법인의 '후' 매출은 전년동기대비 4% 증가에 그쳤다.

펀드매니저 A씨는 "전체적인 숫자보다 이 기업의 주가 변동 트리거가 되는 것은 중국내 성장성이다. 높은 멀티플을 주고 있었던 이유기 때문에 이것이 무너지면, 매도해야 할 이유가 생기는 것"이라고 설명했다. 그는 이어 "반대로 중국 성장 정체가 일시적 현상이었다든지, 브랜드 파워가 여전히 강하게 유지되고 있다는 시그널이 발생하면 주가 반등 모멘텀으로 작용하게 될 것"이라고 덧붙였다.

배송이 KTB투자증권 연구원은 "대중국 실적이 전반적으로 둔화됐다. 후는 화장품 내 비중 60% 이상을 차지하기 때문에 후 부진으로 인해 부문 전체 실적 타격이 불가피했다"고 했다. 그는 또 내년 중국 시장에서 후의 매출 성장률 전망치를 기존 22%에서 11%로 낮춰 잡았다.

다만 최근 급격하게 하락한 구간이어서 밸류에이션 매력도가 높아졌다는 얘기도 흘러나온다. 소위 말하는 '우량주 저가 매수' 전략이다. 물론 브랜드력 강화가 유지된다는 가정하에서다. 면세점 매출을 축소시킨 '물류 이슈'는 일시적일 가능성이 있어 관련 매출이 회복될 부분이 있다는 것도 긍정적 요인이다.

조미진 NH투자증권 연구원은 "브랜드의 경쟁력 하락 이슈보다는 외부 환경의 영향이 큰 것으로 판단한다. 광군제 사전 주문은 글로벌 경쟁 브랜드보다도 상대적 우위를 나타내고 있는 것으로 파악된다"면서 "면세점 물류 대란 이슈도 10월 중순 이후 일부 해소되고 있어, 4분기를 기점으로 화장품 부문의 매출은 점진적으로 회복될 것으로 예상된다. 중국 소비 부진 우려가 존재하나 '후' 브랜드는 상대적으로 견고한 수요를 보이고 있어, 저가 매수를 노려볼 때"라고 진단했다.

김혜미 케이프투자증권 연구원도 "시장에 충격으로 다가온 화장품 부문의 매출 역성장은 글로벌 물류 대란 및 중국 화장품 시장 성장세 둔화 등 외부 요인에 따른 것이며, 여전히 강한 브랜드력을 유지중인 것으로 파안된다"고 분석했다.

아모레퍼시픽도 상황은 크게 다르지 않았다. 지난 달 29일 실적을 발표했다. 3분기 연결기준 영업이익 503억원으로 전년 동기 대비 10.2% 하락했으며, 매출은 1조1089억 원으로 1.9% 증가했다. 국내의 경우 매출은 7.3% 성장했고 영업이익도 63% 늘었지만, 해외 실적이 좋지 않았다. 해외는 매출과 영업이익이 각각 9.2%, 56.6% 감소했다. 아시아 지역 매출이 11% 하락한 게 악영향을 미쳤다. 아모레퍼시픽은 LG생활건강보다 먼저 주가가 꺾였다. 6월부터 하락이 시작됐다. 특히 9월엔 한달간 21% 급락했다.

상대적으로 견조한 주가 흐름을 보인 종목은 '제조자개발생산(ODM)' 업체인 코스맥스다. 주가가 박스권을 유지하고 있지만, 중국 화장품 시장 성장 위축에 메이저 화장품 업체들의 주가가 급락한 것에 비하면 상당히 양호한 흐름이다. 증권가의 시각도 대체로 긍정적이다.

박은경 삼성증권 연구원은 "최근 중국 리스크 부각되며 글로벌 화장품 업체들의 주가가 동반 약세를 보이고 있지만 코스맥스는 리스크가 높은 시기에 오히려 시장 지배력 확대를 통해 차별화된 이익 성장세를 지속할 수 있을 것으로 예상된다"면서 브랜드 업체들의 마케팅이 제한되고 위생허가 규제가 강화될수록 품질이 검증된 ODM의 대-고객사 협상력이 높아지고, 공급차질이 심해질수록 큰 구매력을 가진 ODM의 대-벤더사 협상력이 높아질 수 있을 것으로 기대되기 때문"이라고 분석했다.

ssup825@newspim.com