순수출 기여도 증가 전환, 내수 기여도 감소

[서울=뉴스핌] 백지현 기자 = 우리나라 국내총생산(GDP) 성장률이 역성장을 멈추고 올해 처음 플러스(+)를 기록했다. 한국은행은 연간 경제성장률이 전망치인 -1.3%를 상회할 것이라는 기대감을 나타냈다.

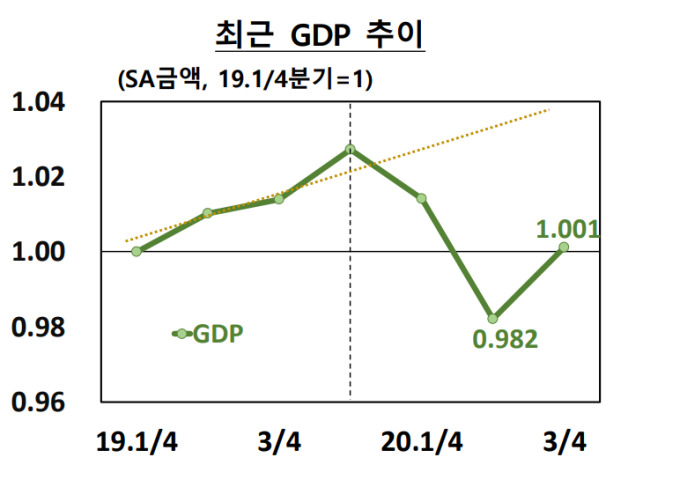

27일 한국은행에 따르면 3분기 GDP(속보치) 성장률이 전기대비 1.9% 올랐다. 이는 2010년 1분기(2%) 이후 가장 높은 수치로 국내외 컨센서스를 뛰어넘는다. 당초 국내 기관들은 3분기 경제성장률을 1.4%, 해외 IB들은 1.3%로 전망했다.

이는 수출 회복이 예상보다 빠르게 진전된 영향이다. 박양수 한은 경제통계국장은 이날 설명회에서 "2분기 -3.2%를 기록한 이후 기저효과가 일부 나타난 것은 맞다"며 "그러나 사회적 거리두기 강화됐고 장마, 태풍 등 기상여건 악화가 가세해 3분기 성장률을 우려한 것이 사실이다. 재화수출이 빠르게 성장한 결과 지금과 같은 성장률 기록할 수 있었다"고 밝혔다.

코로나19 재확산과 수해 영향은 3분기 성장률을 0.5~0.7%p 정도 깎은 것으로 추정됐다. 즉, 재확산이 없었다면 2%대 성장도 가능했다는 얘기다. 박 국장은 추세 분석을 했을 때 "코로나19가 비대면 서비스에 영향을 주로 준다면 0.4~0.5%p 정도다. 나머지 0.1~0.2%p정도가 기상여건 영향"이라고 설명했다.

순수출 기여도가 -4.1%p에서 3.7%p로 큰 폭 플러스 전환됐다. 수출의 성장기여도가 수입 기여도보다 더 크게 성장한 덕분이다. 수출은 자동차, 반도체 등을 중심으로 전분기 대비 15.6% 성장했다. 이는 1986년 1분기(18.4%) 이후 가장 높은 성장률이다. 수입은 원유, 화학제품 등을 중심으로 4.9% 증가했다.

반면, 내수의 성장기여도는 0.9%p에서 -1.7%p로 마이너스(-)로 돌아섰다.

건설투자 기여도는 -1.2%p로 마이너스 전환됐다. 최근 기상 악화로 외부작업 조업일수가 줄어든데가 정부의 SOC 예산 재편으로 건설투자가 줄어든 탓이다. 설비투자 기여도는 0.0%에서 0.6%로 소폭 증가했다.

주체별로 살펴보면 민간 성장기여도는 -3%p에서 +2.4%p로 성장 전환했다. 정부 기여도는 -0.3%로 지난 분기와 동일했다. 박 국장은 "민간부분 활동 위축으로 정부 소비에 포함되지않은 이전 지출을 크게 늘렸다는 점을 감안한다면 경제 전체에서 정부부분의 역할이 크게 줄었다고 평가하기 어렵다"고 했다. 4차 추가경정예산 효과에 대해서는 "소상공인으로 이전지출이 대부분이라서 민간소비로 이어지려면 4분기에 나타날 듯"이라고 전했다.

3분기 경제성장률이 예상치를 상회하면서 11월 연간 전망치 상향 수정에 대한 기대가 나온다. 앞서 한은은 하반기 1% 중반대 성장률을 내면 한은은 전망치인 -1.3%을 무난히 달성 가능하다고 누누이 밝혀왔다. 박 국장은 "3분기에 1.9%가 나와 연간 성장률이 전망치보다 높아질 수 있다는 기대가 형성되고 있다. 다만, 최근에 유럽과 미국 등에서 코로나19 급격히 확산되고 있어 이는 리스크 요인"이라고 말했다.

다만, 아직까지 브이(V)자 반등으로 보기엔 이르다는 평가다. 박 국장은 "3분기 성장률이 잠재성장률 보다 높기 때문에 2분기에 바닥을 찍었다고 볼 수 있다"고 말했다. 한은이 추정한 2019~2020년 연간 잠재성장률 2.4%를 4분기로 나눴을 때 0.6%보다 높다는 설명이다. 그는 "그러나 V자 반등은 회복이 급하게 빠르게 반등했을 때 일컫는데 추세 선에 이르기 까지는 아직 레벨격차가 남아있다"고 전했다.

lovus23@newspim.com