구매효율성 개선, 단가인상 및 인력효율화로 원가상승 대처

[서울=뉴스핌] 김지완 기자 = 한국신용평가(이하 한신평)은 17일 CJ프레시웨이 무보증사채 신용등급을 'A/안정적'으로 신규 평가했다.

한신평은 CJ프레시웨이의 평가 이유로 △계열사 사업시너지와 식자재 유통 사업에 기반한 우수한 사업안정성 △안정적인 수익창출력 △운전자본 및 투자 확대로 인한 재무부담 △CJ그룹의 유사시 지원가능성(1Notch Uplift 반영) 등을 제시했다.

정혁진 한신평 연구위원은 "단체급식부문에서 산업체, 병원, 레저 등 다양한 산업군에서 신규수주가 호조를 보이고 있고, 높은 재계약률을 유지하는 등 양호한 사업기반을 확보하고 있다"면서 "또 인건비 및 식자재비 상승에도 불구하고 안정적인 수익창출력을 유지하고 있다"고 평가했다.

외형확대와 비용감소가 동시에 이뤄지고 있다는 진단이다.

정 연구위원은 "식자재 유통 관련 자회사의 영업실적 개선과 단체급식 부문의 대형 거래처 신규 수주 등으로 매출 외형이 증가하고 있다"면서 "프레시원 법인들 간 영업 연계를 통한 구매효율성 개선, 단체급식 부문의 단가 인상 및 인력효율화 등을 통해 원가상승에 대처하고 있다"고 분석했다.

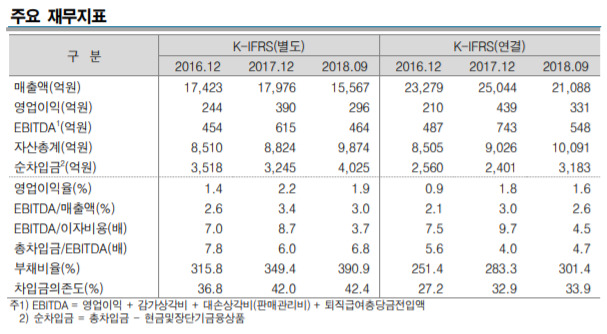

다만 차입금이 늘어난 점은 불안요소로 지적됐다.

유건 본부장은 "CJ제일제당 원료육 구매통합에 따른 축육류 재고 증가, 단체급식 시설 투자 등으로 운전자금부담 및 생산규모 확대(CAPEX) 지출이 증가하면서 최근 재무부담이 확대된 상황"이라고 우려했다.

CJ프레시웨이 연결기준 순차입금은 지난 2017년 2401억원에서 지난해 3분기 말 3183억원으로 증가했다. 같은 기간 부채비율은 283.3%에서 301.4%로 상승했다.

swiss2pac@newspim.com