A주는 금융 원자재 블루칩 주가 상승 기대

[서울=뉴스핌] 백진규 기자 = 중국 인민은행이 지급준비율 1%포인트 인하 계획을 발표하면서 A주 부동산 등 투자자산에 자금이 몰릴 것이란 분석이 제기됐다. 4년 만의 1%대 지준율 인하와 함께 인민은행이 대출 확대를 언급해 경기부양을 시사했기 때문이다. 지준율 인하가 중미 무역전쟁을 대비하기 위한 포석이라는 관측도 나왔다.

◆ 역대 4번째 지준율 대폭 인하, 경기부양 기대감 쑥

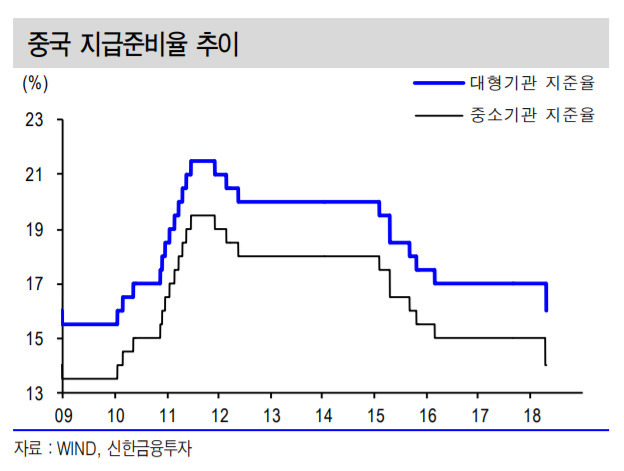

17일 중국 인민은행은 오는 25일부터 현행 15~17%인 상업 및 외자 은행에 대한 지급준비율을 1% 포인트 낮추겠다고 발표했다.

이는 지난 2014년 1.5%p 지준율 인하 이래 첫 1%대 지준율 인하다. 인민은행은 지난 2016년 지준율을 0.5%p 인하한 뒤 지급준비율을 동결해 왔다. 중국이 지준율을 1%p 이상 인하한 것은 역사상 모두 4차례뿐이다.

|

이번 지준율 인하로 발생하는 유동성 규모는 모두 1조3000억위안에 달할 전망이다. 인민은행은 “이 중 9000억원은 만기도래하는 중기유동성창구(MLF) 자금을 상환하고, 나머지 4000억위안은 시중에 공급하라”고 활용 방안까지 함께 제시했다.

인민은행은 “MLF 자금을 상환하면 그만큼 시중은행의 수익성이 개선될 것”이라며 “대신 중소기업에 대한 대출 확대 및 금리 인하 정책을 준비하고, 해당 내용을 은행 거시건전성평가(MPA)에도 반영하겠다”고 밝혔다. 자금조달이 어려운 중소기업에 대한 강력한 지원책을 발표한 것이다.

이에 중국 자오퉁은행(交通銀行) 관계자는 “금리인상 기조가 지속되는 상황에서 지준율 인하는 은행 수익성을 높이고 시중 유동성을 늘리는 계기가 될 것”이라고 평가했다.

쟈오퉁은행은 또한 국무원이 올해 정부공작보고에서 광의통화(M2) 증가율을 제시하지 않은 점을 강조하며 인민은행이 수량적 통화정책보다 가격적 통화정책 사용에 더 무게를 둘 것으로 전망했다.

◆ 중미 무역전쟁 대비, 부동산 및 A주 투자기회도 주목해야

관칭유(管清友) 루스금융연구원(如是金融研究院) 원장은 지난 2014년 지준율 인하와 올해 지준율 인하가 여러모로 비슷한 상황에서 시행된다고 강조했다. 당국이 경기부양 의지를 드러내면서 투자기회도 확대될 것이란 분석이다.

관 원장은 “단순히 4000억위안의 유동성 공급만 생각해서는 안 된다”며 “당분간 금융감독이 완화되고 추가적인 통화정책이 나올 가능성도 있다”고 밝혔다.

이어 관 원장은 “비록 1분기 성장률이 양호한 수준을 기록했으나, 중소기업 부양 및 중미 무역전쟁 대비를 위해 추가 유동성 공급이 필요했을 것”이라고 분석했다.

하이퉁증권(海通證券) 역시 “미국의 기준금리 인상 기조에 맞춰 중국도 외화유출을 막기 위해 최근 정책금리를 인상하고 있다”고 밝혔다. 이어 “금리 인상으로 인한 채권가격 하락 및 경기둔화를 방어하고 미국과의 관세 전쟁에 대비하기 위해 지준율을 인하한 것으로 본다”고 덧붙였다.

주요 전문가들은 유동성 공급이 금융투자시장에 미치는 영향에 주목해야 한다고 조언했다.

중금공사(中金公司)는 “유동성 확대로 은행 및 P2P 투자상품 수익성이 하락하는 한편, 채권 수요가 늘어나면서 채권 수익률이 0.1%p 이상 하락(가격 상승)할 것”이라고 전망했다. 이어 “금융기관 투자상품의 수익성 하락은 다시 A주 경기 부양에 힘을 실어줄 것”이라고 내다봤다.

주요 증권사들은 A주 투자기회 분석에 나섰다. 광파증권(廣發證券)은 지준율 인하에 따른 수혜업종으로 ▲은행·보험 등 자금민감형 섹터 ▲실물경제 영향이 큰 금속·원자재 섹터 ▲배당비율이 높은 블루칩 종목을 꼽았다.

박석중 신한금융투자 연구원 역시 “지준율 인하는 주식시장 추세 전환 모멘텀이 될 수 있다”면서 “최근 고조된 미·중 무역 갈등, 위안화 강세 압력 불확실성 해소의 단초가 될 수 있다"고 전망했다.

지급준비율 인하가 부동산 규제 완화의 신호탄이 될 것이란 전망도 나왔다. 헝다부동산은 “지난 2년간 부동산 규제책을 지속해 최근 1선도시 가격이 하락하면서 규제 완화가 시작될 것이란 분위기가 컸다”며 “지준율 1%p 인하는 사실상 부동산 경기 부양책과 맞먹는 정책”이라고 분석했다.

bjgchina@newspim.com