신혼부부는 금리 추가 우대..유한책임대출도 확대

[뉴스핌=서영욱 기자] 시중은행 대출 문턱이 높아지고 있지만 무주택 서민을 위한 디딤돌대출 장벽은 낮아진다.

정부는 무분별한 대출로 인한 갭투자와 투기를 막고 서민의 내 집 마련 꿈은 적극적으로 지원한다는 방침이다. 이를 위해 내년부터 금리는 낮추고 한도는 늘려 디딤돌대출 실사용자를 늘리기로 했다.

디딤돌 대출은 연소득 6000만원 이하 무주택 세대주가 시가 5억원 이하 주택을 구입할 때 최대 2억원까지 저리로 빌려주는 정책금융상품이다.

27일 정부가 발표한 '2018 경제정책방향'에 따르면 정부는 내년 디딤돌대출 공급 규모를 7조6000억원에서 2조2000억원 늘린 9조8000억원으로 확대한다.

정부가 시중은행 대출을 옥죄면서 서민‧실수요자의 부담이 커진다는 비판이 제기되자 디딤돌대출 재원을 추가 확보한 것이다.

8.2부동산대책으로 투기지역‧투기과열지구로 묶인 서울과 세종시는 주택담보대출을 받을 때 LTV(담보인정비율)와 DTI(총부채상환비율)는 각각 40% 적용을 받는다.

반면 디딤돌대출은 LTV가 70%로 변동이 없다.

조은상 리얼투데이 팀장은 "예를 들어 연봉이 5000만원인 무주택세대주가 서울의 3억원짜리 빌라를 매입하는 경우 일반 주담대를 이용하면 LTV 40%를 적용 받아 1억2000만원까지 대출을 받을 수 있지만 디딤돌대출로 받으면 2억원(LTV 70%)까지 대출이 가능하다"고 설명했다.

정부는 또 시중 주택담보대출 금리가 연일 오르고 있는 상황에서 디딤돌대출 금리를 낮춰 서민 금융 비용 부담 완화에 나선다.

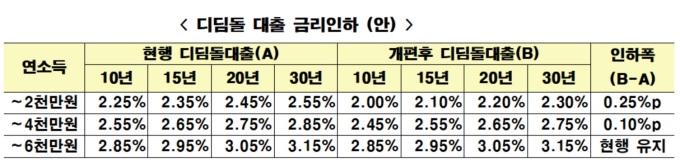

금융권에 따르면 최근 시중은행 주택담보대출 금리는 최고 연 4.6%까지 올랐다. 정부는 내년부터 디딤돌대출 금리를 0.1~0.25%포인트 인하하기로 했다.

연소득 2000만원 이하 수요자는 2.25~2.55%에서 2.00~2.30%로 0.25%포인트 낮춘다. 연소득 4000만원 이하 수요자는 2.55~2.85%에서 2.45~2.75%로 0.10%포인트 금리가 낮아진다.

연소득 4000만~6000만원 이하 수요자는 변동이 없다.

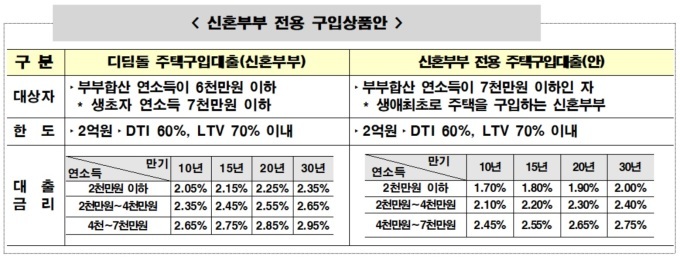

신혼부부라면 금리를 더 낮춘 신혼부부 전용 디딤돌대출을 사용할 수 있다. 이 대출은 생애최초로 주택을 구입하는 부부합산 연소득 7000만원 이하의 신혼부부에게 우대금리 0.35%포인트를 추가 인하해준다.

이에 따라 신혼부부 디딤돌대출 금리는 2.05~2.95%에서 1.70~2.75%로 낮아진다. 지금까지 디딤돌대출을 이용하는 부부합산 연소득 6000만원 이하 무주택 신혼부부를 대상으로 우대금리 0.2%포인트를 지원했다.

이 외에도 오는 29일부터는 부부합산 소득 3000만원까지 받을 수 있었던 유한책임 디딤돌대출을 5000만원 이하 수요자도 받을 수 있다.

내년 중으로 디딤돌대출 전 구간이 무한책임에서 유한책임대출로 바뀐다. 유한책임대출은 주택 가격 하락 시에도 대출자의 상환 책임을 담보물(주택)에 한정하는 대출이다.

반대로 무한책임대출은 주택 가격 하락 시 주택 외 다른 자산이나 소득까지 추징이 가능한 대출이다.

다만 정부는 지난 8월부터 디딤돌대출은 1년 이상 실거주자만 받을 수 있도록 자격 조건을 강화했다. 디딤돌대출로 집을 산 사람은 대출받은 날부터 1개월 이내 해당 주택에 전입 후 1년 이상 거주해야 한다.

만약 정당한 사유 없이 대출을 받고 1개월 이내 전입하지 않거나 1년 이상 살지 않으면 대출금을 상환해야 한다.

국토부 관계자는 "그간 무분별한 대출로 갭투자가 성행하고 집값이 오르며 무주택 서민의 내 집 마련 꿈이 점차 멀어지고 있었다"며 "무주택 서민이 취업에서 결혼과 출산으로, 저소득층에서 중산층으로 진입하는 '주거 사다리'를 놓을 수 있도록 주거비 부담 경감에 주력하겠다"고 말했다.

[뉴스핌 Newspim] 서영욱 기자(syu@newspim.com)