[베이징= 뉴스핌 홍우리 특파원] 11월 30일 국제통화기금(IMF) 집행이사회에서 위안화의 특별인출권(SDR) 편입 여부가 결정된 예정인 가운데, SDR 편입이 위안화 환율에 미칠 영향에 대한 전망이 엇갈리고 있다. 미국 금리 인상 가능성까지 높아지면서 이미 외환시장에서는 위안화 환율이 상승(가치 절하)하고 있는 상황에 달러당 위안화 환율이 최대 7위안까지 솟을 것이라는 전망과 환율상승공간이 제한적일 것이라는 의견이 팽팽하게 맞서고 있다.

◆ 주요 투자기관 “SDR 편입 후 위안화 가치 절하” 한 목소리

인민은행 등 중국 당국의 위안화 환율 안정 의지에도 불구하고 골드먼삭스와 메릴린치 등은 해외 다수 투자기관들은 SDR 편입 이후 위안화 가치가 절하할 것이라고 입을 모은다. 중국 중앙은행이 위안화 환율을 계속해서 지탱할 리 없고, 위안화 절하 공간을 확대할 것이라는 분석이다.

특히 메릴린치는 달러당 위안화 환율이 꾸준히 상승(가치 하락)하면서 달러당 위안화 가격이 7위안까지 치솟을 것이라는 전망을 24일 내놨다. 메릴린치 전망대로라면 달러당 위안화 환율이 현재 대비 약 9% 상승하는 것이다.

메릴린치는 또 SDR 편입과 더불어 미국이 12월 금리를 인상할 것을 고려할 경우 빠르면 내년 1분기에 위안화 가치가 다시 한번 크게 절하될 것이라고 덧붙였다.

골드먼삭스는 “경제성장률 둔화로 인해 달러화나 기타 통화 대비 위안화 가치가 절상되는 것에 대한 허용정도가 제한적일 것”이라며 “2016년 말 달러당 위안화 환율은 6.60위안을 기록한 뒤 2017-2019년에는 6.80위안 수준을 유지할 것”이라고 전망했다.

세계 최대 채권운용회사인 핌코(PIMCO) 또한 비슷한 입장이다. 핌코는 “중국 당국이 8월 위안화 가치를 절하한 이후 위안화 변동구간이 더욱 확대됐다”며 위안화 가치가 향후 1년 가량 하락할 것이라고 내다봤다.

이머징마켓운용본부 아시아총괄 루크 스패직(Luke Spajic)은 “위안화가 향후 6-12개월 약세를 보일 것”이라며 “자금흐름의 균형을 실현하기 위해 정책 결정층이 위안화 환율 파동을 허용할 것”이라고 지적했다.

실제로 최근 외환시장에서는 실제로 위안화 매도 분위기가 짙어지고 있다. 북경상보(北京商報)는 한 트레이더 발언을 인용, 달러당 위안화 고시환율뿐만 아니라 역내 위안화 선물시장·역외 시장에서도 위안화 절하현상이 점차 뚜렷해지고 있고, 단기적으로는 달러당 위안화 환율이 8월의 6.40-6.41위안 구간까지 오를 수 있다고 전했다.

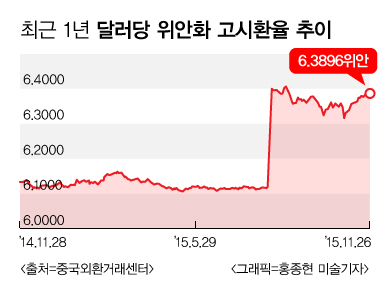

중국 중앙은행인 인민은행은 26일 달러당 위안화 가격을 6.3896위안으로 고시했다. 이는 지난 25일 고시환율 달러당 6.3877위안에 비해 0.0019위안(0.03%) 절하된 가격이다.

◆ 인민은행 관계자 등 “위안화 큰 폭 절하 이유 없어”

외부의 우려와 달리 중국 내부적으로는 위안화 환율에 대한 자신감이 상당하다. 객관적으로 위안화 가치에 부정적인 요인들이 존재하는 것은 사실이지만 환율 급등을 방어할 만한 능력과 자신이 있다는 게 중국 측 주장이다.

인민은행 조사통계사(司) 성쑹청(盛松成) 사장은 시나닷컴 경제채널에 기고한 글에서 위안화 가치 장기적으로 절상될 공간이 충분하다고 강조했다.

성 사장은 “외부적으로는 미국 금리 인상 시기가 임박해 투기자본이 미국으로 흘러 들어갔고, 내부적으로는 경제성장세 둔화·기업이윤 감소·주식파동·금리인하 등으로 인한 리스크 해소 정서가 고조되고 있으며, 역내·외 위안화 시장에서도 차익실현 움직임이 나타나면서 위안화 환율 변동폭이 확대됐지만 이 같은 현상은 단기적인 것”이라며 “지난달 중국에 대한 외자직접투자액이 동기대비 2억4000만달러 늘어난 87억7000만달러를 기록한 것은 중국의 자금유치 매력도가 여전함을 보여주는 것”이라고 설명했다.

중국 금리가 여전히 미국보다 높은 수준이고 10월 말 기준 중국의 5년만기 국채 수익률은 2.9%로 미국 국채보다 1.4%p 높다는 점도 지적됐다. 성 사장은 “중국과 미국 금리는 상호간에 영향을 주는 요인으로, 중국 금리가 줄곧 인하되거나 미국 금리가 계속해서 상승하는 일은 없을 것”이라며 “단기적으로는 위안화 절하 압력이 존재하겠지만 절하 폭이 크지는 않을 것이며, 단기적으로는 시장 환율 변동폭이 예상치 보다 클 수 있지만 최종적으로는 평균치를 찾을 것”이라고 내다봤다.

중국 초상증권(招商證券) 또한 SDR 편입이 위안화 환율에 미치는 영향은 제한적일 것이라고 전망한다.

초상증권 거시연구원 셰야쉔((謝亞軒)은 “8월의 환율결정제도 개혁 및 위안화 가치 절하는 SDR 편입을 위한 것이었지만, SDR 편입이 고시환율 결정의 시장화를 요구할 뿐 환율 변동폭이 커야 하거나 위안화 가치 절하를 요구한 것은 아니다”며 “SDR 편입 성공에 성공하면 중장기적으로는 외국 투자기관들의 위안화 자산 보유가 늘어나 중국 국내 외환시장에 일정량의 외화공급 효과를 가져올 것”이라고 지적했다.

즉, 비축통화로 위안화를 확보하려는 수요가 늘어나면서 위안화의 가치의 급격한 절하를 방어할 것이라는 이야기다. 다만 이 같은 과정은 장기적인 과정이 될 것이므로, SDR 편입의 위안화 환율에 대한 단기적 영향은 미미할 것이라고 셰야쉔은 말했다.

[뉴스핌 Newspim] 홍우리 기자 (hongwoori@newspim.com)