[뉴스핌=홍승훈 기자] 18일 증시 상장을 앞둔 제일모직(옛 삼성에버랜드)에 대한 시장 관심이 벌써부터 뜨겁다.

공모가를 두배 뛰어넘던 시초가, 상장 당일 역대 최대 거래대금(1조3476억원) 등 진기한 기록들을 세우며 '상장대박'을 경험한 삼성SDS 열기가 채 식지도 않은 상황에서 제일모직에 대한 투자자 관심은 이를 넘어선다.

이미 기관 수요예측 첫날인 전일 20배수가 넘는 청약물량이 밀려들었다. 대개 청약 마지막날 대거 몰린다는 점을 감안하면 청약금액만 100조원을 웃돌 것이란 관측도 나온다. 주식운용자금이 5~6조원에 달하는 한 자산운용사 관계자는 청약 한도인 10%(5000억~6000억원)를 풀베팅할 계획이라고 귀띔했다.

◆ 삼성SDS 뛰어넘는 '제일모직' 가치는?

기관과 외국인은 물론 주식을 안하던 초보투자자까지 이처럼 관심을 갖는 제일모직의 투자메리트는 뭘까.

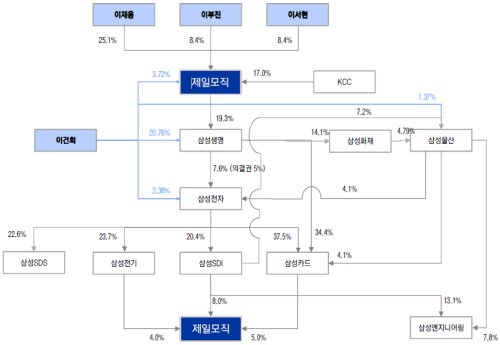

무엇보다 제일모직이 국내 최대기업인 삼성그룹 지배구조의 가장 윗단에 있는 지주회사라는 점, 삼성SDS와는 달리 이변이 없는 한 삼성그룹의 성장과 같이 그 궤를 같이할 것이란 점 등이 굵직한 기관투자자와 외국인뿐 아니라 일반 개인투자자들의 구미를 끌어 당긴다.

전문가들은 지난달 14일 상장한 삼성SDS와 비교해 제일모직에 보다 후한 점수를 주고 있다.

A자산운용사 주식운용본부장은 "SDS가 성장가치 측면에서 높게 평가받았다면 제일모직은 자산가치가 매력적인 주식"이라며 "삼성생명 지분(19.3%)에 바이오로직스, 에버랜드의 수백만평 부지 등은 지금으로선 계량적 가치평가가 힘들지만 향후 상당한 메리트가 될 부분"이라고 꼽았다.

삼성그룹 지배구조의 맨 윗단에 위치한 지주회사라는 점만 놓고봐도 현재로선 이보다 더 좋은 삼성관련 투자처는 없다는 분석도 있다.

B자산운용사 대표는 "우리나라에서 펀드멘탈이나 브랜드면에서 삼성그룹을 능가하는 곳은 찾기 힘든데 제일모직은 이런 삼성그룹을 지배하는 회사"라며 "어떠한 기관이나 외국인도 이를 산 뒤에 함부로 숏(매도)하긴 어려울 것"이라고 강조했다.

삼성SDS와 비교할 때 투자접근 역시 달라야 한다는 조언도 들린다. C투자자문사 대표는 "SDS는 여러 시나리오에 따라 성장의 등급이 아주 클 수도 적당할 수도 있는 회사인데 한 가지 분명한 것은 경영승계를 위한 수단으로 활용될 회사라는 점"이라고 설명했다.

반면 제일모직은 삼성그룹의 지배구조 가장 꼭대기에 있어 그룹 성장과 궤를 같이할 것이고 투자 리스크 측면에서 SDS와는 차원이 다른 장기 홀딩할 주식이라는 얘기다.

이 외에 건설부문이나 식자재부문 등도 그룹의 지원을 받아 새로운 성장동력을 언제든 만들어낼 여지가 높다는 분석과 함께 언제든 방향만 잡히면 새로운 신규사업으로 새로운 모멘텀을 창조할 가능성이 그 어느 기업보다 높다는 분석도 나온다.

D자사운용사 CIO는 "SDS가 이용가치가 떨어지면 내려갈 수 있는 '한계있는 주식'이라면 제일모직은 SK C&C나 글로비스와 같이 지배구조 정점에 있는 기업으로 삼성이 지주회사를 택하더라도 옥상옥으로 남을 기업"이라며 "기존 사업은 물론이고 언제든 성장성 높은 신규사업이 생기면 숟가락만 얹으면 사업이 가능한 그런 기업"이라고 비유했다.

물론 단점도 있다. 밸류에이션이 다소 우려스럽다. 현재 제일모직의 영업이익 규모는 연간 3000억원 수준. 상장 예정가가 최대 6조원 규모인데 그럴 경우 PER(주가수익비율)이 30배에 달하게 된다. 그럼에도 지난 번 삼성SDS처럼 시초가가 높게 형성될 경우 과도한 밸류에이션 우려는 남아있다는 것.

현재 수요예측과 공모열기를 감안할 때는 충분히 그럴 개연성이 높은 상황이다. 때문에 공모주 청약자는 큰 무리가 없겠지만 상장이후 매수를 준비하는 개인들로선 다소 주의가 필요하다고 당부했다.

◆ 단기 트레이딩 '삼성SDS' VS 장기 홀딩 '제일모직'

차트의 움직임도 최근 상장한 삼성SDS와는 사뭇 다른 움직임이 예상됐다. 상장첫날 높게 형성된 시초가 탓에 하한가 가까이 밀린 이후 7거래일 급등, 4거래일 급락 등의 급격한 변동성을 보인 삼성SDS와는 달리 전문가들은 제일모직에 대해 안정적인 상승흐름을 전망했다.

A운용사 본부장은 "SDS가 가파르게 움직였다면 제일모직은 장기 홀딩할 투자자들이 선호하는 주식"이라고 전했다.

D운용사 CIO 역시 "제일모직은 황태자 주식으로 그룹이 있는 한 계속 가야하는 주식"이라며 "보호예수기간라는 약점이 있는 삼성SDS와는 달라 초기 변동성은 다소 있겟지만 일정기간 이후 꾸준한 흐름을 보여줄 것"이라고 내다봤다.

일부 전문가들은 현재 삼성전자 투자자들의 포트폴리오 변화를 주문하기도 했다. 운용사 한 대표는 "삼성전자는 이재용 지분이 0.5%에 불과해 주가가 올라가도 좋을 게 별로 없고 배당만 높아져 부담"이라며 "이를 감안할때 삼성전자 투자자라면 전자를 팔아 제일모직 8, 삼성SDS 2를 투자하는 포트변화가 유리할 것"이라고 귀띔했다.

그는 이런 말도 덧붙였다. "최근 제일모직 NDR을 들어보니 높은 성장성에도 시장에는 이를 드러내지 않으려는 모습이었다. 성장성 있는 바이오는 애써 외면하고 패션만 부각시키는 모습에서 그런 게 느껴졌다. 주당가치 셈법 역시 최대한 낮추려고 하더라. 지주회사로서 상장이후 급격한 주가 변동성을 우려하는 분위기였다."

[뉴스핌 Newspim] 홍승훈 기자 (deerbear@newspim.com)